Bài viết tổng hợp thực trạng tín dụng xanh tại Việt Nam, từ đó, đề xuất khuyến nghị nhằm thúc đẩy hoạt động tín dụng xanh của ngân hàng thương mại (NHTM).

Tóm tắt: Trong bối cảnh xã hội ngày càng phát triển, đời sống người dân và hoạt động sản xuất của doanh nghiệp đang có những ảnh hưởng tiêu cực đến môi trường thì tín dụng xanh đang dần nhận được nhiều sự quan tâm hơn. Trên thực tế, xu hướng gia tăng tín dụng xanh đã xuất hiện và phát triển thông qua các dự án như tiết kiệm năng lượng, tái tạo năng lượng và công nghệ sạch nhằm hướng tới mục tiêu phát triển bền vững. Tuy nhiên, việc áp dụng các chính sách tín dụng xanh tại Việt Nam có rất nhiều khó khăn. Bài viết tổng hợp thực trạng tín dụng xanh tại Việt Nam, từ đó, đề xuất khuyến nghị nhằm thúc đẩy hoạt động tín dụng xanh của ngân hàng thương mại (NHTM). Green credit in Viet Nam: Current status and some policy recommendations Abstract: The development in society leads to higher living standard and productivity in Vietnam but negatively affecting the environment, therefore, the Government and businesses started to focus on the concept of green credit. In fact, the increasing in number of green credit activities have appeared and are being developed for a while through several projects such as energy-saving, energy renewal and clean technology in the direction of sustainable development. However, the application of green credit policies in Viet Nam has to face with many challenges, making it difficult for commercial banks in the implementation process. The research team has compiled the situation of green credit in Viet Nam, then, proposes recommendations to promote green credit activities of commercial banks in Vietnam. |

Các quan điểm về tín dụng xanh

Trên thực tế, xu hướng tín dụng xanh đã phát triển từ lâu trên thế giới với các dự án tiết kiệm năng lượng, tái tạo năng lượng và công nghệ sạch nhằm hướng đến mục tiêu “kép” là tăng trưởng kinh tế gắn liền với bảo vệ môi trường. “Xanh hoá” tín dụng là một trong những hành động được ưu tiên hàng đầu trong bối cảnh biến đổi khí hậu diễn ra trên toàn cầu, nhất là khi Việt Nam được đánh giá là một trong những quốc gia có mức độ ô nhiễm cao. Dù không thể thực hiện ngày một ngày hai nhưng Việt Nam phải dần đi theo xu hướng tăng trưởng xanh, tín dụng xanh như một xu thế tất yếu.

Tín dụng xanh được hiểu là những khoản tín dụng được ngành Ngân hàng hỗ trợ các dự án sản xuất - kinh doanh không gây rủi ro, hoặc nhằm mục đích bảo vệ môi trường, góp phần bảo vệ sinh thái chung. Theo Aizawa và Yang (2010), tín dụng xanh là một trong số những giải pháp mà ngành tài chính áp dụng để đối phó với các thách thức môi trường và xã hội của thế giới thông qua các công cụ tài chính. Tín dụng xanh là một biểu hiện của tài chính bền vững nhằm mục đích hướng đến sự phát triển bền vững là quan điểm của Jin và Mengqi (2011).

Đặc điểm của tín dụng xanh

Tín dụng xanh là một hoạt động cấp tín dụng của NHTM dưới hình thức tiền tệ với ba đặc điểm riêng biệt:

Thứ nhất, tín dụng xanh được cấp cho các dự án sản xuất, kinh doanh mà không gây rủi ro về môi trường. Tuy nhiên, không phải dự án nào có yếu tố “xanh” cũng được cấp tín dụng, các ngân hàng cũng có những tiêu chí nhất định. Đối với doanh nghiệp, các dự án phải chứng minh được tính hiệu quả, minh bạch thông tin, kinh doanh có lợi nhuận, có kinh nghiệm trong lĩnh vực công nghệ “xanh” tối thiểu một năm, đặc biệt phải chứng minh được đầu ra của sản phẩm. Đối với cá nhân, phải chứng minh được năng lực tài chính, có hồ sơ “sạch”, không có nợ xấu tại ngân hàng.

Thứ hai, tín dụng xanh cho vay chủ yếu bằng vốn huy động của các thành phần trong xã hội chứ không phải hoàn toàn là vốn huy động của ngân hàng và nguồn vốn được sử dụng để cấp tín dụng xanh là nguồn vốn xanh. Các ngân hàng có thể tiếp cận nguồn vốn xanh thông qua các hợp đồng ủy thác của ngân hàng trung ương (NHTW) hay Ngân hàng Nhà nước (NHNN), các quỹ hỗ trợ tín dụng xanh hoặc trực tiếp phát hành trái phiếu xanh trên thị trường.

Thứ ba, hoạt động cấp tín dụng xanh của ngân hàng liên quan đến nhiều cơ quan chức năng. Do đó, để khuyến khích các nhà đầu tư, Chính phủ hỗ trợ thông qua các chính sách thuế và cam kết đầu ra ổn định cho các doanh nghiệp đầu tư cho các dự án thuộc diện ưu tiên hướng tới bảo vệ môi trường, ngân hàng cam kết cung cấp vốn dài hạn, lãi suất ưu đãi.

2. THỰC TRẠNG TÍN DỤNG XANH TẠI VIỆT NAM

Nhận thức được tầm quan trọng của tín dụng xanh, tại Việt Nam, theo chỉ thị số 03/CT-NHNN ngày 24/3/2015, NHNN đã yêu cầu các NHTM thúc đẩy cấp tín dụng xanh cho những dự án có mục tiêu rõ ràng về việc bảo vệ môi trường, khuyến khích hoạt động kinh doanh thân thiện với môi trường. Những năm gần đây, cụm từ “tín dụng xanh” mới trở nên quen thuộc hơn với giới tài chính ngân hàng. Thống kê cho thấy, tín dụng xanh tại Việt Nam giai đoạn 2015-2019 đã có sự tăng trưởng.

Về quy mô

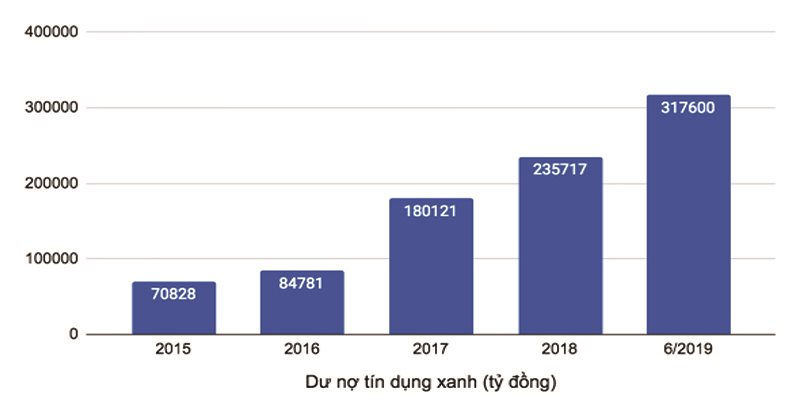

Các số liệu được công bố cho thấy, dư nợ tín dụng xanh tăng đều qua các năm. Tính đến cuối tháng 6/2019, dư nợ tín dụng xanh đã đạt 317.600 tỷ đồng, tăng 29% so với thời điểm cuối năm 2018. (Hình 1).

Hình 1: tăng trưởng dư nợ tín dụng xanh giai đoạn 2015 – 2019

Nguồn: Vụ Tín dụng các ngành kinh tế, NHNN

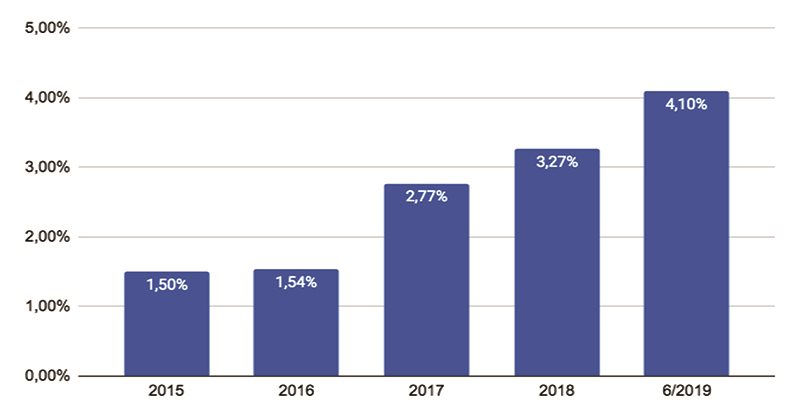

Mặc dù dư nợ tín dụng xanh tại Việt Nam có xu hướng tăng nhanh theo từng năm nhưng quy mô dư nợ vẫn tương đối nhỏ so với tổng tín dụng hệ thống. Đến năm 2019, quy mô tín dụng xanh đã tăng lên mức 4,1% so với tổng dư nợ tín dụng, cao gấp hơn 2 lần so với năm 2015. (Hình 2)

Hình 2: tỷ trọng dư nợ tín dụng xanh trong tổng dư nợ tín dụng

Nguồn: Vụ Tín dụng các ngành kinh tế, NHNN

Về cơ cấu

Về cơ cấu dư nợ theo kỳ hạn, dư nợ tín dụng trung và dài hạn chiếm 76% dư nợ tín dụng xanh, trong đó, lãi suất cho vay các lĩnh vực xanh ngắn hạn từ 5-8%/năm, trung và dài hạn từ 9-12%/năm.

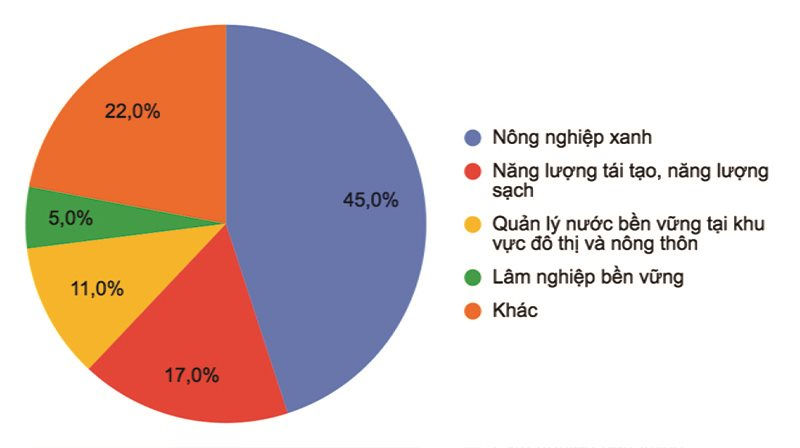

Về cơ cấu theo lĩnh vực, dư nợ tín dụng xanh chủ yếu tập trung vào lĩnh vực nông nghiệp xanh, chiếm 45% tổng dư nợ tín dụng xanh; năng lượng tái tạo, năng lượng sạch chiếm 17%; quản lý nước bền vững tại khu vực đô thị và nông thôn chiếm 11% và lâm nghiệp bền vững chiếm 5%. (Hình 3)

Hình 3: cơ cấu tín dụng xanh theo lĩnh vực

Nguồn: Thống kê của NHNN

Về các đơn vị cung cấp

Khảo sát của NHNN đối với các tổ chức tín dụng (TCTD) về lĩnh vực tăng trưởng xanh, tín dụng xanh cho thấy sự hiểu biết của các TCTD đã được cải thiện đáng kể, cụ thể: 19 TCTD đã xây dựng chiến lược quản lý rủi ro môi trường và xã hội, 13 TCTD tích hợp nội dung quản lý rủi ro môi trường và xã hội trong quy trình thẩm định tín dụng xanh; 10 TCTD đã xây dựng các sản phẩm tín dụng, dịch vụ ngân hàng cho các lĩnh vực xanh và đã quan tâm dành nguồn vốn huy động của ngân hàng để cấp tín dụng cho các lĩnh vực này với kỳ hạn chủ yếu là trung, dài hạn và có sự ưu đãi về lãi suất cho các dự án xanh. Tại thời điểm hiện tại, tín dụng xanh đã nhận được sự quan tâm đúng mức của các NHTM. Nhiều ngân hàng đã đưa ra các chương trình tín dụng ưu đãi cho khách hàng doanh nghiệp và khách hàng cá nhân vay vốn triển khai các dự án có yếu tố “xanh”.

Về các sản phẩm tín dụng xanh

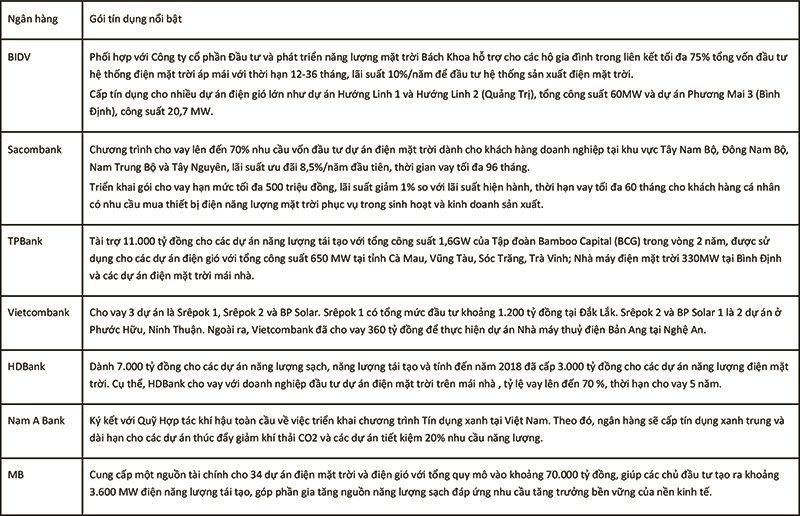

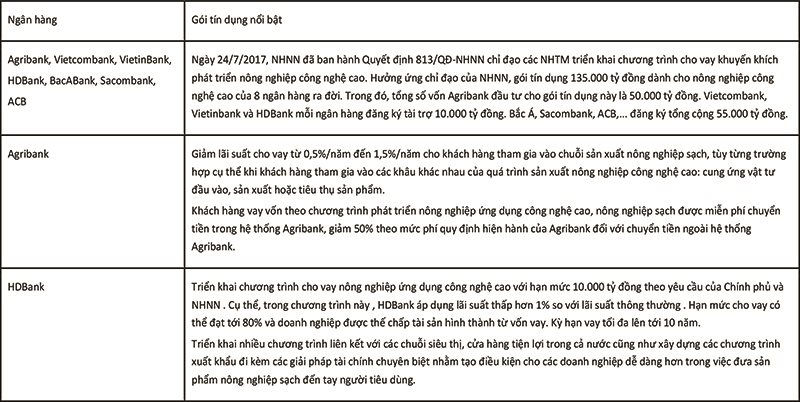

Năng lượng tái tạo: Việt Nam đã có kế hoạch thúc đẩy tỷ trọng các nguồn năng lượng tái tạo lên 21% tổng công suất lắp đặt nhằm đáp ứng nhu cầu năng lượng đang gia tăng nhanh chóng và giảm 25% lượng phát thải khí nhà kính đến năm 2030. Đây chính là lí do khiến ngày càng nhiều các nhà đầu tư quan tâm đến việc phát triển các dự án năng lượng tái tạo. Nhiều ngân hàng cũng đã bắt đầu có những gói cho vay giá trị lớn để thúc đẩy phát triển ngành năng lượng xanh này. (Bảng 1)

Bảng 1: Một số gói tín dụng nổi bật cho lĩnh vực năng lượng tái tạo

Nông nghiệp xanh là nền nông nghiệp sản xuất áp dụng đồng bộ các quy trình, công nghệ sử dụng hợp lý, tiết kiệm vật tư đầu vào cho sản xuất nông nghiệp, sử dụng hiệu quả các nguồn tài nguyên thiên nhiên. Phát triển nông nghiệp góp phần vào sự phát triển kinh tế xanh (Bảng 2).

Bảng 2: Một số gói tín dụng nổi bật trong lĩnh vực nông nghiệp xanh

Nước sạch là tài nguyên quý giá, không thể thiếu trong đời sống của con người. Cấp nước sạch và vệ sinh nông thôn đã trở thành chiến lược quốc gia thông qua Quyết định số 104/2000/QĐ-TTg của Thủ tướng Chính phủ. (Bảng 3)

Bảng 3: Một số gói tín dụng nổi bật trong lĩnh vực nước sạch

Lâm nghiệp: Lâm nghiệp bền vững giai đoạn 2016 - 2020 đã trở thành chương trình mục tiêu phát triển thông qua Quyết định số 886/QĐ-TTg ngày 16/6/2017 của Thủ tướng Chính phủ. Agribank được chỉ định là ngân hàng phục vụ dự án Hiện đại hóa ngành lâm nghiệp và tăng cường tính chống chịu ven biển (FMCR). Mục tiêu của Dự án FMCR là cải thiện quản lý rừng ven biển nhằm tăng khả năng chống chịu trước bất lợi của các hiện tượng thời tiết cực đoan và nước biển dâng, bảo vệ môi trường sinh thái, ứng phó hiệu quả với biến đổi khí hậu; đồng thời kéo dài, nâng cao chuỗi giá trị cho sản phẩm lâm nghiệp, cải thiện sinh kế cho người dân tham gia bảo vệ, phát triển rừng ven biển.

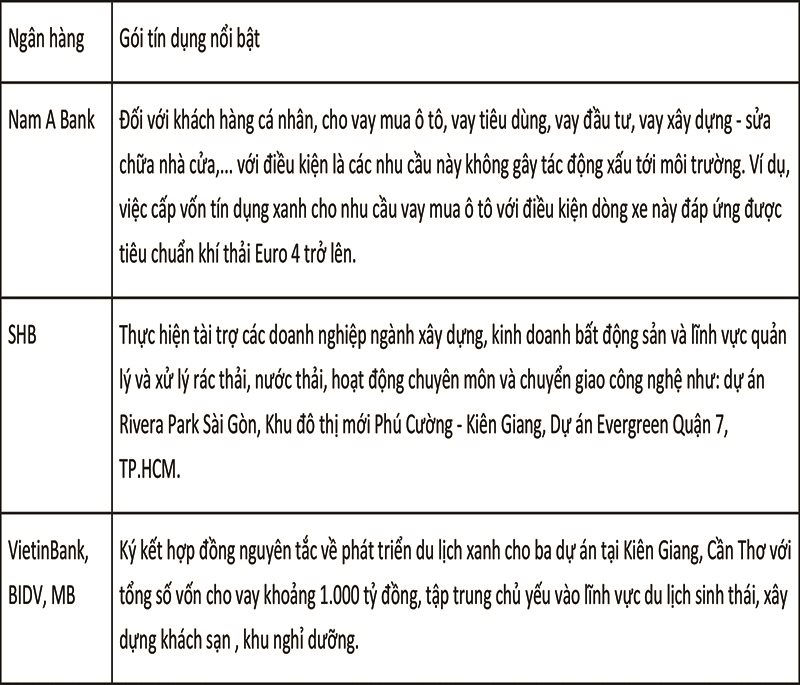

Đối tượng mà các gói tín dụng xanh hướng tới ngày một đa dạng, không chỉ dừng lại ở các lĩnh vực trên, các ngân hàng còn mở rộng phạm vi ra một số lĩnh vực khác. (Bảng 4)

Bảng 4: Một số gói tín dụng nổi bật trong các lĩnh vực khác

Như vậy, nhờ định hướng và chỉ đạo từ phía NHNN và sự nỗ lực từ các TCTD, tín dụng xanh đang có những chuyển biến tích cực, ngày càng nhận được nhiều sự quan tâm và hạn mức đầu tư ngày một được nâng cao. Tuy tỷ trọng dư nợ tín dụng xanh còn khá nhỏ trong tổng dư nợ tín dụng nhưng có xu hướng tăng ngày càng nhanh và phát huy hiệu quả rõ rệt góp phần tăng trưởng bền vững và bảo vệ môi trường.

Tính tới cuối năm 2018, tăng trưởng tín dụng lĩnh vực “xanh” dẫn đầu với tốc độ lên đến 30%, cao hơn các lĩnh vực ưu tiên khác như nông nghiệp nông thôn (15,5%), doanh nghiệp vừa và nhỏ (SME) (13,5%), hay xuất khẩu (3,5%). Điều này cho thấy, nguồn vốn từ ngân hàng chảy vào các dự án xanh ngày càng nhiều hơn. Từ số liệu thống kê của NHNN, hiện có khoảng 24% dự án xanh được các ngân hàng xây dựng quy trình thẩm định tín dụng, 17 TCTD đã xây dựng quy trình thẩm định rủi ro môi trường và xã hội trong các quy định nội bộ. Thậm chí một số ngân hàng đã gắn tín dụng “xanh” vào các chiến lược marketing và định hướng phát triển của mình.

Bên cạnh những kết quả đạt được nêu trên, công tác thúc đẩy phát triển tín dụng xanh tăng trưởng bền vững vẫn còn những vấn đề cần phải khắc phục.

Thứ nhất, các quy định, định nghĩa cụ thể về các danh mục, ngành lĩnh vực xanh vẫn chưa được thống nhất để có thể áp dụng chung trên cả nước. Điều này dẫn tới sự khó khăn cho các NHTM trong việc lựa chọn, thẩm định, đánh giá và giám sát khi thực hiện cấp tín dụng xanh. Đồng thời, lĩnh vực xanh hiện vẫn thiếu khung khổ pháp lý, các tiêu chí đánh giá công cụ đo lường tác động đến môi trường để hỗ trợ xây dựng chính sách, sản phẩm phát triển tín dụng xanh; các phương án kinh doanh cũng cần phải đáp ứng được các điều kiện khắt khe về bảo vệ môi trường, các thủ tục vay vốn phức tạp. Chính vì những yêu cầu này, khách hàng sẽ ít có nhu cầu sử dụng sản phẩm tín dụng xanh của ngân hàng nếu không có hỗ trợ lãi suất hay những cơ chế ưu đãi khác.

Thứ hai, có thể nói, các dự án xanh được xem là lĩnh vực được ưu tiên cho vay vốn. Tuy nhiên, trên thực tế lãi suất cho vay đối với các dự án xanh về cơ bản vẫn chưa có sự khác biệt với các khoản vay khác của ngân hàng. Mức lãi suất ngắn hạn dao động trong khoảng 6,2-9,4%/năm, các khoản vay trung dài hạn khoảng 9,4-11,4%/năm.

Lý giải cho điều này, lĩnh vực “xanh” vẫn còn tồn tại những khó khăn như cơ chế ưu đãi còn chưa rõ ràng, chi phí đầu tư lớn, thời gian hoàn vốn bị kéo dài, rủi ro thị trường cao, dễ phát sinh chi phí đầu tư,... do các dự án xanh đa phần là trung và dài hạn trong khi nguồn vốn huy động của các ngân hàng đa phần là ngắn và trung hạn. Bên cạnh đó, các ngành nghề liên quan đến tăng trưởng xanh đều là những ngành nghề mới như điện mặt trời, điện gió, điện rác… cùng với việc các cơ chế, chính sách hiện tại chưa đủ thu hút để có thể lấy vốn từ các ngân hàng. Vì vậy, lãi suất cho các dự án xanh vẫn chưa có được sự ưu đãi tốt nhất, chưa thể giảm nhiều so với các lĩnh vực khác.

3. CÁC KHUYẾN NGHỊ NHẰM PHÁT TRIỂN TÍN DỤNG XANH TẠI VIỆT NAM

Về phía Chính phủ và NHNN

Thứ nhất, tiếp tục xây dựng và hoàn thiện các khung pháp lý cụ thể về tín dụng xanh cũng như các dự án đầu tư kinh doanh có ảnh hưởng tới môi trường, NHNN cần đưa ra các tiêu chuẩn về tín dụng xanh, danh mục các ngành/ lĩnh vực xanh để áp dụng chung, thống nhất. Đây là cơ sở để các NHTM có thể dựa vào thẩm định, đánh giá và giám sát khi cấp các gói tín dụng xanh. Bên cạnh đó, NHNN cần tiếp tục nghiên cứu và hoàn thiện Sổ tay hướng dẫn đánh giá rủi ro môi trường xã hội trong hoạt động cấp tín dụng của các TCTD.

Thứ hai, đưa ra các chính sách ưu đãi đối với các NHTM thực hiện tín dụng xanh như giảm tỷ lệ dự trữ bắt buộc đối với phần nguồn vốn ngân hàng huy động cho vay dự án, ưu đãi tái cấp vốn, tái chiết khấu cho mục đích tín dụng xanh phù hợp với mục tiêu, biện pháp điều hành chính sách tiền tệ, các khoản vay này được ưu tiên về thời hạn và nguồn vốn cho vay so với các lĩnh vực khác.

Thứ ba, phát hành trái phiếu xanh tạo nguồn vốn cho tín dụng xanh. Hiện nay, trái phiếu xanh vẫn chỉ chiếm một tỷ trọng nhỏ so với thị trường trái phiếu toàn cầu nên tiềm năng tăng trưởng của trái phiếu xanh là còn rất lớn. Tuy nhiên, cần xác định lượng vốn cần huy động, thời gian huy động, lãi suất phù hợp khi phát hành trái phiếu xanh để đáp ứng nhu cầu tín dụng xanh.

Về phía NHTM

Thứ nhất, xây dựng các chính sách riêng cho hoạt động tín dụng xanh, gắn với mục tiêu xanh gồm năng lượng tái tạo, tiết kiệm năng lượng, vệ sinh nước sạch,... sau khi NHNN ban hành hệ thống văn bản, quy định nhằm gia tăng hiệu quả cho hoạt động này.

Thứ hai, đẩy mạnh phát triển sản phẩm tín dụng xanh, sử dụng hợp lý nguồn vốn từ các ngân hàng hay các chương trình dự án của Nhà nước cho các dự án “xanh” nhằm giảm thiểu các tác động tiêu cực tới môi trường. Bên cạnh đó, các NHTM cũng cần phát triển các dịch vụ ngân hàng hiện đại nhằm giảm thiểu lưu thông tiền mặt trong thị trường, góp phần phát triển sản phẩm tín dụng xanh; nâng cao năng lực tài chính bằng cách huy động nguồn lực từ các tổ chức tài chính quốc tế hay các nhà tài trợ nước ngoài.

Thứ ba, tổ chức, đào tạo, tăng cường năng lực cho các tổ chức tín dụng, các cá nhân tham gia xây dựng và triển khai cơ chế chính sách cho sản phẩm tín dụng xanh nhằm nâng cao năng lực của toàn ngân hàng trong việc thực hiện tín dụng xanh.

Thứ tư, nâng cao nhận thức của mọi người dân, cơ quan, tổ chức về tầm quan trọng và vai trò của tăng trưởng xanh; nâng cao ý thức của mọi người trong việc sử dụng, tiết kiệm năng lượng và bảo vệ môi trường. Đồng thời, các nhân viên ngân hàng cũng phải được tập huấn thường xuyên để nâng cao hiểu biết về tín dụng xanh, từ đó có thể hỗ trợ khách hàng tốt hơn.

Thứ năm, đẩy mạnh công tác truyền thông bằng việc tuyên truyền về tín dụng xanh tại các hội thảo, hội nghị để có thể tiếp cận với nhiều khách hàng. Từ đó, cung cấp thông tin để khách hàng nắm bắt và hiểu rõ hơn về tín dụng xanh cũng như lợi ích của tín dụng xanh. Nhiều khách hàng quan tâm đến tín dụng xanh sẽ đẩy mạnh quá trình phát triển tín dụng xanh tại Việt Nam.

Tín dụng xanh là hướng đi tất yếu của ngành tài chính toàn cầu nói chung và ngành Ngân hàng ở Việt Nam nói riêng để thực hiện tái sản xuất mở rộng, ứng dụng công nghệ tiên tiến, nâng cao năng suất, đáp ứng nhu cầu tiêu dùng của thị trường trong nước cũng như tăng thị phần xuất khẩu ra thị trường thế giới. Bên cạnh đó, tín dụng xanh có vai trò lớn trong việc thúc đẩy quá trình phân công lao động xã hội và hợp tác kinh tế trong nước và quốc tế. Các chính sách tín dụng xanh cũng đóng góp tích cực cho sự phát triển hài hoà, cân bằng giữa kinh tế và môi trường, giảm thiểu tác động xấu của các hoạt động sản xuất kinh doanh. Ngoài ra, nhờ có nguồn vốn tín dụng xanh của ngân hàng nên các doanh nghiệp sản xuất gắn liền với bảo vệ môi trường có điều kiện bổ sung vốn thiếu hụt tạm thời hay mở rộng nguồn vốn đảm bảo được quá trình sản xuất bình thường. Việc điều hoà vốn nhờ tín dụng xanh đã ổn định thị trường tiền tệ, phát triển cân đối các ngành, chuyển dịch cơ cấu nền kinh tế “nâu” sang “xanh” bền vững. Triển khai chương trình tín dụng xanh còn giúp ngân hàng giảm thiểu các khoản nợ khó đòi, tăng cường mức độ ổn định tài chính và bảo vệ hình ảnh thương hiệu trên thị trường, thực thi các hoạt động kiểm soát đầu tư trực tiếp của ngân hàng vào doanh nghiệp.

Tài liệu tham khảo

1. Bảo Anh (2019), “Agribank là ngân hàng triển khai Dự án Hiện đại hóa ngành lâm nghiệp và tăng cường tính chống chịu ven biển (FMCR)”.

2. Cát Nguyệt (2019), “Công bố 19 ngân hàng Việt Nam tiêu biểu 2019”.

3. Chỉ thị 03/CT-NHNN năm 2015 về thúc đẩy tăng trưởng tín dụng xanh và quản lý rủi ro môi trường và xã hội trong hoạt động cấp tín dụng.

4. Hà Phương (2019), “Hệ luỵ phía sau cơn sốt năng lượng tái tạo tại Việt Nam”.

5. Ngô Hải (2020), “Vinh danh các ngân hàng Việt Nam tiêu biểu 2020”.

6. PGS., TS. Lê Thị Tuấn Nghĩa (2019), “Giải pháp thúc đẩy tín dụng xanh”, Kỷ yếu hội thảo Tăng trưởng tín dụng xanh: cơ hội, thách thức và giải pháp.

7. Quyết định 813/QĐ-NHNN năm 2017 về chương trình cho vay khuyến khích phát triển nông nghiệp ứng dụng công nghệ cao, nông nghiệp sạch.

8. Quyết định số 886/QĐ-TTg của Thủ tướng Chính phủ: Phê duyệt Chương trình mục tiêu phát triển Lâm nghiệp bền vững giai đoạn 2016 - 2020.

9. Quyết định số 6104/2000/QĐ-TTG của Thủ tướng Chính phủ : Phê duyệt chiến lược quốc gia về cấp nước sạch và vệ sinh nông thôn đến năm 2020.

10. Thanh Hoa (2020), “Vì sao ngân hàng chưa thể ‘bung’ tín dụng xanh?”

11. Thùy Trang (2020), “Tín dụng xanh, mức tăng cao nhưng dư nợ còn thấp”

12. TS. Đặng Anh Tuấn, ThS. Phạm Hiền Lương (2020), “Phát triển hoạt động ngân hàng xanh - kết quả tại BIDV và kiến nghị”< https://thitruongtaichinhtiente.vn /phat-trien-hoat-dong-ngan-hang-xanh-ket-qua-tai-bidv-va-kien-nghi-28629.html>

13. TS. Nguyễn Hoàng Tiến (2019), “Tín dụng xanh – công cụ phát triển và xây dựng thương hiệu ngân hàng thương mại Việt Nam”, Kỷ yếu hội thảo Tăng trưởng tín dụng xanh: cơ hội, thách thức và giải pháp.

14. TS. Nguyễn Thanh Phương, ThS. Nguyễn Thị Liên Hương (2020), “Tín dụng xanh ở Việt Nam thực trạng và giải pháp”, Kỷ yếu hội thảo Tăng trưởng tín dụng xanh: cơ hội, thách thức và giải pháp.

15. TS. Nguyễn Viết Lợi, ThS. Lưu Ánh Nguyệt (2019), “Thúc đẩy tăng trưởng tín dụng xanh tại Việt Nam: Thực trạng và một số khuyến nghị chính sách”, Kỷ yếu hội thảo Tăng trưởng tín dụng xanh: cơ hội, thách thức và giải pháp.

PGS,TS. HOÀI LINH - THẢO VY - THANH TÚ - PHƯƠNG HOA - PHƯƠNG MAI

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 9/2021

Việc làm bền vững từ năng lượng tái tạo: Động lực kép cho tăng trưởng xanh

Việc làm bền vững từ năng lượng tái tạo: Động lực kép cho tăng trưởng xanh

Quản trị năng lượng thông minh cho nhà máy xanh

Quản trị năng lượng thông minh cho nhà máy xanh

Từ vỏ bắp đến sản phẩm xanh

Từ vỏ bắp đến sản phẩm xanh

Sản xuất sạch hơn hướng tới kinh tế tuần hoàn

Sản xuất sạch hơn hướng tới kinh tế tuần hoàn

Phú Thọ thúc đẩy sản xuất và tiêu dùng bền vững

Phú Thọ thúc đẩy sản xuất và tiêu dùng bền vững

Việt Nam hành trình hướng tới nền công nghiệp thép xanh

Việt Nam hành trình hướng tới nền công nghiệp thép xanh

Đổi mới công nghệ vì mục tiêu sử dụng năng lượng tiết kiệm và hiệu quả

Đổi mới công nghệ vì mục tiêu sử dụng năng lượng tiết kiệm và hiệu quả

Nghiên cứu sản xuất đế giày từ chất thải: Thúc đẩy phát triển vật liệu tái chế

Nghiên cứu sản xuất đế giày từ chất thải: Thúc đẩy phát triển vật liệu tái chế