Kinh tế tuần hoàn hay kinh tế xanh là xu hướng tất yếu hướng tới của các quốc gia khi nguồn tài nguyên trên thế giới ngày càng cạn kiệt. Việt Nam tuy đạt được những thành quả về phát triển bền vững, nhưng cùng với đó cũng phải đối diện với lượng chất thải phát sinh ngày càng lớn, nguyên liệu thô, nguyên liệu hóa thạch cạn kiệt… Vì vậy, việc lựa chọn nền kinh tế tuần hoàn là yêu cầu tất yếu của Việt Nam nhằm khắc phục hạn chế của mô hình tăng trưởng tuyến tính truyền thống. Bài viết này, tác giả khái quát cơ chế, chính sách chung về kinh tế tuần hoàn; phân tích, làm rõ vai trò của chính sách tài chính đối với phát triển kinh tế tuần hoàn ở Việt Nam; đồng thời, định hướng hoàn thiện chính sách tài chính đối với kinh tế tuần hoàn trong giai đoạn mới.

Kinh tế tuần hoàn là mô hình kinh tế đáp ứng yêu cầu về giải quyết ô nhiễm môi trường, ứng phó với biến đổi khí hậu gắn với mục tiêu phát triển bền vững. (Ảnh minh họa: Internet)

Đặt vấn đề

Kinh tế tuần hoàn là tổng thể bao trùm từ hoạch định, phân bổ nguồn lực – mua nguyên liệu sản xuất đến sản xuất – tái chế.

Toàn bộ chu trình này được thiết kế từ khâu đầu tiên của quá trình quản lý toàn diện, nhằm tối đa hóa hoạt động của hệ sinh thái kinh tế và phúc lợi của con người (Murray, Skene và Haynes, 2015). Mẫu hình kinh tế tuần hoàn không rập khuôn tại các quốc gia dựa trên 3 nguyên lý chính, gồm: Tái sử dụng, tái chế và phục hồi.

Trong khi đó, các học giả Ghisellini, Cialani và Ulgiati (2016) đã phân tách nền kinh tế tuần hoàn ở 3 cấp độ (vĩ mô, trung mô và vi mô) tùy vào đặc điểm của mỗi nước. Cụ thể, ở cấp độ vĩ mô là cấp độ thể chế hay khung pháp lý và các chương trình hành động quốc gia.

Chẳng hạn như: Năm 2015, Liên minh châu Âu (EU) đề xuất Gói Kinh tế tuần hoàn và sau đó là Kế hoạch hành động vì kinh tế tuần hoàn, để thống nhất hành động của các quốc gia thành viên EU (Ủy ban châu Âu, 2020).

Ở cấp độ trung mô, các khu công nghiệp sinh thái hay vùng sinh thái liên kết với nhau tạo nên mô hình cộng sinh công nghiệp nhằm giảm khai thác tài nguyên, tái sử dụng sản phẩm và tái chế vật thải.

Ở cấp độ vi mô, kinh tế tuần hoàn thể hiện hoạt động thân thiện đối với môi trường tại doanh nghiệp (sản xuất sạch hơn) hay từng cá nhân (tiêu dùng có trách nhiệm hơn).

Hành lang pháp lý hỗ trợ phát triển kinh tế tuần hoàn ở Việt Nam

Kinh tế tuần hoàn ở Việt Nam bao gồm những hoạt động kinh tế được thiết kế từ cấp độ vĩ mô tới các đơn vị sản xuất và người tiêu dùng.

Từ ý nghĩa này, việc chuyển đổi từ mô hình kinh tế tuyến tính truyền thống sang kinh tế tuần hoàn ở Việt Nam cần có lộ trình thực hiện cụ thể với sự tham gia của các cơ quan hữu quan tham mưu, đề xuất với Chính phủ ban hành các cơ chế, chính sách hỗ trợ kinh tế tuần hoàn ở nước ta.

Mở đầu hành lang pháp lý liên quan đến bảo vệ môi trường ở Việt Nam là Luật Bảo vệ môi trường năm 1993. Đây là văn bản pháp lý quan trọng đầu tiên tạo cơ sở cho việc tổ chức thực hiện công tác bảo vệ môi trường. Lần đầu tiên các khái niệm cơ bản có liên quan đến bảo vệ môi trường đã được định nghĩa, xác định làm cơ sở cho việc vận dụng vào hoạt động quản lý môi trường sau này.

5 năm sau, Luật Tài nguyên nước năm 1998 ra đời với những quy định về phòng, chống ô nhiễm môi trường, sự cố môi trường, bảo vệ chất lượng nước.

Ngoài các quy định này, Luật này quy định áp dụng công nghệ sạch, tận dụng chất thải, tiết kiệm nguyên liệu, sử dụng năng lượng tái sinh, chế phẩm sinh học trong nghiên cứu khoa học, sản xuất và tiêu dùng…

Nhằm khẳng định quyết tâm chính trị và xác định chủ trương bảo vệ môi trường là sự nghiệp của toàn Đảng, toàn dân và toàn quân, ngày 25/6/1998, Bộ Chính trị đã ban hành Chỉ thị số 36/1998/CT-TW về tăng cường công tác bảo vệ môi trường trong thời kỳ công nghiệp hóa, hiện đại hóa đất nước.

Tiếp đó, đến ngày 15/11/2004, Bộ Chính trị ban hành Nghị quyết số 41-NQ/TW về bảo vệ môi trường trong thời kỳ đẩy mạnh công nghiệp hóa, hiện đại hóa đất nước.

Theo đó, Nghị quyết này đã coi bảo vệ môi trường là sự nghiệp toàn xã hội – Nội dung cơ bản của phát triển bền vững và nhấn mạnh đầu tư cho bảo vệ môi trường là đầu tư cho phát triển bền vững và phải được nội luật hóa trong đường lối, chủ trương và kế hoạch phát triển kinh tế – xã hội.

Trước những tác động của biến đổi khí hậu và sự cố thiên nhiên ở Việt Nam và trên thế giới, ngày 3/6/2013, Ban Chấp hành Trung ương Đảng đã ban hành Nghị quyết số24-NQ/TW về chủ động ứng phó với biến đổi khí hậu, tăng cường quản lý tài nguyên và bảo vệ môi trường.

Nghị quyết này nhấn mạnh các nhiệm vụ cụ thể như: (i) Ứng phó với biến đổi khí hậu; (ii) Tăng cường quản lý tài nguyên, sử dụng hợp lý, tiết kiệm, có hiệu quả và bền vững tài nguyên; (iii) Bảo vệ môi trường và đảm bảo chất lượng môi trường sống.

Nhìn chung, kể từ khi Luật Bảo vệ môi trường năm 1993 được ra đời, đến nay, Luật này đã 3 lần sửa đổi, bổ sung vào các năm 2005, 2014, 2020. Lần sửa đổi, bổ sung Luật Bảo vệ môi trường lần thứ 3 năm 2020 (có hiệu lực thi hành vào năm 2022).

Như vậy, qua 3 lần sửa đổi, bổ sung Luật Bảo vệ môi trường cho thấy, Đảng và Nhà nước ta xác định và hướng đến tính toàn diện, thống nhất và khắc phục sự chồng chéo giữa các luật khác như: Luật Tài nguyên nước (Điều 37, Điều 38), Luật Thủy lợi (Điều 44, Điều 58), Luật Đầu tư công (khoản 2 Điều 30 và khoản 6 Điều 31) và Luật Phí và lệ phí Mục IX.

Đặc biệt, Luật Bảo vệ môi trường năm 2020 chính thức sử dụng khái niệm kinh tế tuần hoàn (nêu tại khoản 11 Điều 5 và Điều 142).

Mặt khác, Nghị quyết Đại hội XIII của Đảng một lần nữa nhấn mạnh xây dựng kinh tế tuần hoàn là một trong những định hướng phát triển kinh tế đất nước giai đoạn 2021-2030…

Chính sách tài chính đối với kinh tế tuần hoàn ở Việt Nam

Bên cạnh việc chú trọng hoàn thiện thể chế về bảo vệ môi trường, thời gian qua, Đảng và Nhà nước ta đã ban hành các cơ chế, chính sách tài chính đối với kinh tế tuần hoàn.

Cụ thể, tại Nghị quyết số 41-NQ/ TW ngày 15/11/2004 của Bộ Chính trị về bảo vệ môi trường trong thời kỳ đẩy mạnh công nghiệp hóa, hiện đại hóa đất nước nêu rõ: “Áp dụng các chính sách, cơ chế hỗ trợ về vốn, khuyến khích về thuế, trợ giá đối với hoạt động bảo vệ môi trường…

Riêng ngân sách nhà nước (NSNN) cần có mục chi riêng cho hoạt động sự nghiệp môi trường và tăng chi để bảo đảm đến năm 2006 đạt mức chi không dưới 1% tổng chi NSNN và tăng dần tỷ lệ này theo tốc độ tăng trưởng của nền kinh tế”.

Cùng với các nội dung trên, Nghị quyết số 41-NQ/ TW bổ sung nội dung: “Kết hợp tăng chi từ ngân sách với đa dạng hoá các nguồn vốn đầu tư trong và ngoài nước, nhất là các nguồn vốn ưu đãi cho ứng phó với biến đổi khí hậu, quản lý tài nguyên và bảo vệ môi trường. Ưu tiên bố trí kinh phí thực hiện có hiệu quả Chương trình mục tiêu quốc gia khắc phục ô nhiễm và cải thiện môi trường…”.

Từ năm 2006 đến nay, cơ chế chi NSNN áp dụng đối với sự nghiệp bảo vệ môi trường không dưới 1% trong tổng chi NSNN dự toán hàng năm.

Cơ chế chi ngân sách nhà nước đối với kinh tế tuần hoàn

Những năm qua, Đảng và Nhà nước ta đã thực hiện chi NSNN đối với kinh tế tuần hoàn thông qua hai hình thức sau:

Một là, xây dựng mục chi riêng cho hoạt động sự nghiệp môi trường theo quy định tại Điều 36, Điều 38 Luật NSNN năm 2015 và Thông tư số Tại điểm c, khoản 1 Điều 3 Thông tư số 02/2017/ TT-BTC nêu rõ: Bộ Tài chính chủ trì, phối hợp với Bộ Kế hoạch và Đầu tư, Bộ Tài nguyên và Môi trường, UBND cấp tỉnh trình cấp có thẩm quyền bố trí kinh phí sự nghiệp môi trường không thấp hơn 1% tổng chi NSNN trong dự toán hàng năm.

Hai là, bố trí kinh phí chi cho các chương trình mục tiêu quốc gia liên quan đến kinh tế tuần hoàn gồm: Chương trình sử dụng năng lượng tiết kiệm và hiệu quả giai đoạn 2006-2015 (Quyết định số 79/2006/ QĐ-TTg ngày 14/4/2006 của Thủ tướng Chính phủ); Chương trình khắc phục ô nhiễm và cải thiện môi trường giai đoạn 2012-2015 (Quyết định 1206/2012/ QĐ-TTg ngày 2/9/2012 của Thủ tướng Chính phủ); Chương trình mục tiêu quốc gia ứng phó với biến đổi khí hậu giai đoạn 2009-2015 (Quyết định số 158/2008/ QĐ-TTg ngày 2/12/2008 của Thủ tướng Chính phủ).

Thực tế triển khai cho thấy, việc chi NSNN cho sự nghiệp bảo vệ môi trường trong thời gian qua, chưa đáp ứng được yêu cầu thực tiễn, nhất là tại các địa phương chi cho sự nghiệp bảo vệ môi trường vẫn ở mức dưới 1%. Đơn cử như: Chi sự nghiệp bảo vệ môi trường ngân sách địa phương năm 2018 là 16.292 tỷ đồng.

Tuy nhiên, năm 2018, có đến 7 địa phương quyết định mức dự toán chi phí sự nghiệp bảo vệ môi trường của ngân sách địa phương thấp hơn so với hướng dẫn của Trung ương, cụ thể là tỉnh Bình Định thấp hơn 53,4 tỷ đồng; Hải Phòng thấp hơn 22,8 tỷ đồng; Lào Cai thấp hơn 20,6 tỷ đồng; Nghệ An thấp hơn 18,7 tỷ đồng; Bắc Kạn thấp hơn 12,7 tỷ đồng; Phú Yên thấp hơn 17,4 tỷ đồng và Tiền Giang thấp hơn 13,5 tỷ đồng (Bộ Tài chính, Công văn số 4654/BTC-HCSN ngày 19/4/2019).

Minh chứng này cho thấy, việc chi NSNN cho sự nghiệp bảo vệ môi trường hay nói cách khác, chi NSNN cho kinh tế tuần hoàn vẫn chưa đáp ứng được yêu cầu thực tiễn đặt ra.

Sử dụng công cụ tài chính đối với kinh tế tuần hoàn

Bên cạnh việc chi trực tiếp từ NSNN cho hoạt động bảo vệ môi trường, thuế và phí được sử dụng như công cụ điều chỉnh nền kinh tế hướng tới kinh tế tuần hoàn, tăng trưởng xanh (Hình 1). Qua nghiên cứu, cho thấy, có 2 loại thuế tác động trực tiếp vào lĩnh vực tài nguyên môi trường là thuế tài nguyên và thuế bảo vệ môi trường.

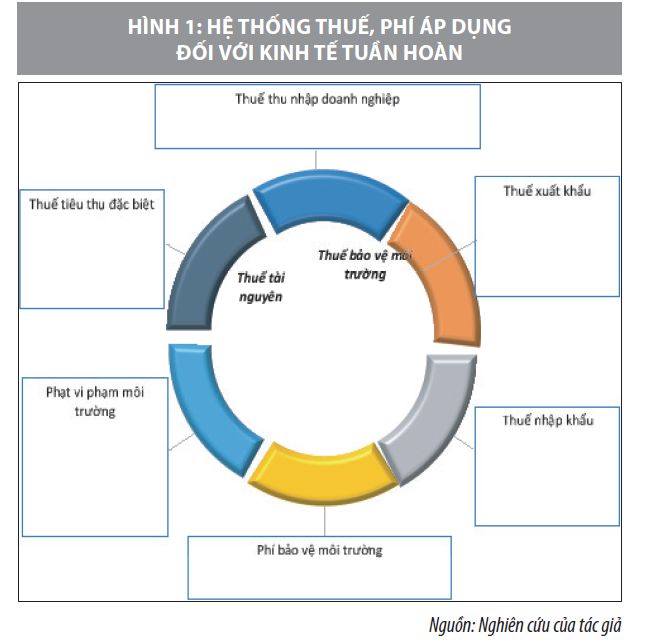

Bên cạnh đó, một số loại thuế khác lồng ghép chính sách môi trường vào những quy định cụ thể, đó là: Thuế tài nguyên, Luật Thuế bảo vệ môi trường, Luật Thuế TNDN; Luật Thuế tiêu thụ đặc biệt (TTĐB)… Cụ thể:

– Luật Thuế tài nguyên ban hành năm 2009 và sửa đổi, bổ sung năm 2014, quy định mức thuế đánh vào tổ chức, cá nhân khai thác 9 nhóm tài nguyên, cụ thể như sau: (1) Khoáng sản kim loại (áp dụng mức thuế suất từ 5%-25%); (2) Khoáng sản không kim loại (áp dụng mức thuế suất từ 3%-30%); (3) Dầu thô (thuế suất từ 6%- 40%); (4) Khí thiên nhiên, khí than (thuế suất từ 1%-30%);

(5) Sản phẩm của rừng tự nhiên, trừ động vật (thuế suất từ 1%-30%); (6) Hải sản tự nhiên, bao gồm động vật và thực vật biển (thuế suất từ 1%-10%);

(7) Nước thiên nhiên, bao gồm nước mặt và nước dưới đất, trừ nước thiên nhiên dùng cho nông nghiệp, lâm nghiệp, ngư nghiệp, diêm nghiệp (thuế suất từ 1%-10%); (8) Yến sào thiên nhiên (thuế suất từ 10%-20%); (9) Tài nguyên khác do Ủy ban Thường vụ Quốc hội quy định (thuế suất từ 1%-20%).

Việc áp dụng mức thuế suất trên cho thấy, Luật Thuế Tài nguyên ưu tiên cho mục tiêu điều tiết tài nguyên có giá trị cao thể hiện ở mức thuế suất áp dụng đối với khoáng sản không kim loại và dầu thô, mà chưa hướng đến việc hạn chế khai thác tài nguyên làm nguyên liệu hay bảo tồn thiên nhiên.

– Luật Thuế Bảo vệ môi trường năm 2010, nhằm vào đối tượng chịu thuế là các sản phẩm, mặt hàng khi sử dụng gây tác động xấu đến môi trường bao gồm: Xăng, dầu, mỡ nhờn (1.000 đồng – 4.000 đồng/ lít); than đá (15.000 đồng-30.000 đồng/tấn); dung dịch HCFC (5.000 đồng/kg); túi ni-lông (50.000 đồng/kg); thuốc diệt cỏ (500 đồng/kg); thuốc trừ mối (1.000 đồng/kg); thuốc bảo quản lâm sản (1.000 đồng/kg); thuốc khử trùng kho (1.000 đồng/kg). Như vậy, Biểu thuế bảo vệ môi trường cho thấy, mức điều tiết vào xăng, dầu cao nhất (kịch khung 4.000 đồng/lít) và than đá, túi ni-lông còn thấp. Trên thực tế, than đá và túi ni-lông tác động rất xấu đối với môi trường.

– Luật Thuế TNDN, quy định thuế TNDN điều tiết thu nhập tính thuế của đối tượng chịu thuế thực hiện dự án đầu tư mới liên quan đến việc: Xử lý nước thải sinh hoạt tập trung; thu gom, vận chuyển, xử lý chất thải rắn thông thường tập trung; xử lý, cải tạo các khu vực môi trường bị ô nhiễm tại các khu vực công cộng; ứng cứu, xử lý sự cố tràn dầu, sự cố hóa chất và sự cố môi trường khác; xây dựng hạ tầng kỹ thuật bảo vệ môi trường các khu, cụm công nghiệp làng nghề… Ưu đãi thuế TNDN áp dụng ưu đãi thuế suất 10% trong 15 năm đến 30 năm đối với các DN có quy mô lớn và công nghệ tiên tiến (Luật Thuế TNDN năm 2014).

– Luật Thuế TTĐB, quy định mức thuế TTĐB có thuế suất cao (lên đến 150%) đối với ô-tô có dung tích xi-lanh trên 6000 m3 và đối với các mặt hàng khi sử dụng sẽ phát tán khí thải vào môi trường như như thuốc lá, xăng, ô tô, điều hòa nhiệt độ, bài lá, vàng mã. Đây là sắc thuế hướng đến trách nhiệm của người tiêu dùng với môi trường.

– Chính sách phí hiện hành liên quan đến bảo vệ môi trường gồm phí thu vào nước thải và phí bảo vệ môi trường đối với khai thác khoáng sản. Cụ thể, mức phí áp dụng thu đối với nước thải công nghiệp của cơ sở sãn xuất có lượng nước thải trung bình trong năm dưới 20 m3/24 giờ, thì áp dụng mức phí từ 2,5 – 4 triệu đồng/năm; nếu lượng nước thải trung bình trong năm trên 20 m3/24 giờ thì phải chịu thêm phí tính trên nhu cầu oxy hóa, chất rắn lơ lửng, chì, thủy ngân, Arsenic và Cadimium. Phí thu vào nước thải sinh hoạt theo tỷ lệ 10% trên giá bán của 1m3 nước sạch (chưa bao gồm thuế giá trị gia tăng).

Ngoài ra, đối tượng chịu phí bảo vệ môi trường đối với khai thác khoáng sản là hoạt động khai thác dầu thô, khí thiên nhiên, khí than, khoáng sản kim loại và khoáng sản không kim loại. Mức phí bảo vệ môi trường áp dụng đối với dầu thô là 100.000 đồng/ tấn; đối với khí thiên nhiên, khí than là 50 đồng/m3. Riêng khí thiên nhiên thu được trong quá trình khai thác dầu thô (khí đồng hành) là 35 đồng/m3…

Một số rào cản về chính sách tài chính đối với kinh tế tuần hoàn

Bên cạnh những kết quả tích cực đạt được của việc hoàn thiện thể chế, chính sách đối với bảo vệ môi trường nói chung và kinh tế tuần hoàn nói riêng, thì trên thực tế, cơ chế, chính sách tài chính đối với kinh tế tuần hoàn vẫn còn một số tồn tại, hạn chế sau:

Thứ nhất, chưa có chương trình mục tiêu quốc gia riêng về kinh tế tuần hoàn, tăng trưởng xanh để làm “hình mẫu” cho một loạt quyết sách liên quan. Đồng thời, chưa có điều, khoản, mục riêng trong Luật NSNN năm 2015 liên quan tới kinh tế tuần hoàn, mà vẫn chung với các hoạt động sự nghiệp khác tại Điều 36 và Điều 38 Luật NSNN năm 2015.

Thứ hai, nguồn kinh phí chi từ NSNN chưa đáp ứng được yêu cầu thực tiễn, vẫn còn nhiều tỉnh, thành phố trên cả nước chi cho sự nghiệp bảo vệ môi trường chưa tới 1% trong tổng chi ngân sách địa phương.

Thứ ba, chính sách thuế, phí áp dụng đối với hoạt động khai thác tài nguyên làm nguyên liệu còn chưa đủ sức răn đe, chưa đủ mạnh và còn thiếu ưu đãi thuế cho hoạt động tái chế hay sử dụng sản phẩm tái dùng, sản phẩm xanh.

Thứ tư, tiềm lực của quỹ nhà nước về kinh tế tuần hoàn còn mỏng nên khả năng hỗ trợ lãi suất hay tài trợ cho các chương trình, dự án còn hạn chế, chưa đáp ứng được kỳ vọng thực tế…

Định hướng hoàn thiện chính sách tài chính, hỗ trợ kinh tế tuần hoàn

Để hoàn thiện chính sách tài chính, hỗ trợ kinh tế tuần hoàn phát triển bền vững, tác giả cho rằng, cần phải định hình kinh tế tuần hoàn ở cấp quốc gia hoặc ghi nhận như một chương trình mục tiêu quốc gia. Cụ thể, ở cấp vĩ mô, nên nghiên cứu ban hành chính sách riêng, quy định cụ thể, chi tiết về kinh tế tuần hoàn.

Ở cấp độ trung mô, cần có khung pháp lý hình thành được trên thực tế những khu công nghiệp sinh thái và vùng sinh thái hướng đến cộng sinh công nghiệp. Ở cấp vi mô, nên xem xét luật hóa trách nhiệm tài chính của người sản xuất và người tiêu dùng về những sản phẩm khi sử dụng gây hại tới môi trường. Trên cơ sở nhận diện và định hình rõ 3 cấp độ trên, cần sớm nghiên cứu, hoàn thiện cơ chế, chính sách tài chính theo hướng sau:

Một là, xây dựng kinh tế tuần hoàn thành chương trình mục tiêu quốc gia để được bố trí NSNN theo tỷ lệ tăng dần như tinh thần Luật Bảo vệ môi trường năm 2020. Hoặc nghiên cứu đổi tên “chi bảo vệ môi trường” trong Luật NSNN thành “chi thực hiện kinh tế tuần hoàn” và tách thành một khoản riêng không nằm trong khoản “chi thường xuyên” ở Điều 36 và Điều 38 Luật NSNN.

Hai là, xem xét loại bỏ hoàn toàn mọi khoản trợ giá nhiên liệu hóa thạch và tạm dừng đầu tư công cho nhiên liệu hóa thạch. Chỉ dùng ngân sách trợ giá năng lượng sạch (thuỷ năng, năng lượng gió, năng lượng mặt trời, năng lượng địa nhiệt, năng lượng thuỷ triều, nhiên liệu sinh học), tái chế chất thải, tạo năng lượng từ chất thải.

Ba là, thực hiện mua sắm công xanh hay chi tiêu công xanh và đầu tư công xanh. Mua sắm công xanh ngoài việc bảo vệ môi trường còn tạo lực cầu trên thị trường mua sắm xanh và chuỗi giá trị xanh, xây dựng tiêu chí xanh về hành vi mua sắm của chính phủ đối với hàng hóa và dịch vụ, nói ngắn gọn là tạo thị trường cho các sản phẩm và dịch vụ đạt hiệu suất môi trường.

Bên cạnh đó, thực hiện đầu tư công xanh theo hướng: (i) Ngân sách ưu tiên đầu tư cho dự án, chương trình môi trường (hạn chế khai thác tài nguyên, sản phẩm tái sử dụng-vật thải tái chế và bảo tồn tài nguyên thiên nhiên); (ii) Không phê duyệt chủ trương đầu tư, không phê duyệt đầu tư các dự án, chương trình không có đánh giá tác động môi trường đạt yêu cầu.

Bốn là, xây dựng chính sách thuế theo hướng bảo tồn thiên nhiên, hạn chế khai thác nguyên liệu từ thiên nhiên và khuyến khích tái sử dụng, tái chế. Ở Việt Nam đã có những loại thuế liên quan đến tài nguyên và môi trường. Nội dung kinh tế tuần hoàn hướng đến.

Cần xây dựng hệ thống thuế đánh vào nguyên liệu thô khai thác từ thiên nhiên (cụ thể tăng thuế bảo vệ môi trường đánh vào than đá và túi ni-lông lên kịch khung); giảm hoặc miễn thuế cho trường hợp tái sử dụng/sửa chữa; đánh thuế chất thải chôn lấp tùy theo độ nguy hại của chất thải.

Việc quy định mức thuế đối với các sản phẩm tác động đến môi trường phải phù hợp thực tiễn theo hai nghĩa: tạo số thu ngân sách đủ lớn và đủ “nặng” đối với cảm nhận của người bị điều tiết. Ngược lại, ưu đãi thuế tiêu thụ đặc biệt, TNDN cho sản xuất các sản phẩm sử dụng năng lượng xanh. Chẳng hạn như: Có thể quy định thuế suất thuế TTĐB đánh vào xăng E5 và E10 lần lượt còn 7% và 5%, tức là bằng 70% và 50% so với thuế suất của xăng thường.

Năm là, gia tăng thu phí môi trường để tạo nguồn trang trải chi phí làm sạch môi trường. Người tiêu dùng cũng được tuyên truyền để chấp nhận sản phẩm có chất lượng cao và an toàn, tồn tại dài lâu và được thiết kế để tái sử dụng, sửa chữa và tái chế ở mức giá cả chấp nhận được chứ không phải giá rẻ vì có bao gồm thuế và phí.

Sáu là, có cơ chế, chính sách rõ ràng, minh bạch và ít rủi ro nhằm huy động vốn từ xã hội nhiều hơn cho kinh tế tuần hoàn…

Kết luận

Kinh tế tuần hoàn với tư cách là một tổng thể hoàn chỉnh từ thiết kế-sản xuất đến tiêu dùng-quản lý chất thải và tái sử dụng-tái chế ở cả 3 cấp (vĩ mô, trung mô, vi mô), nhằm giảm khai thác nguyên liệu, sản xuất sạch, kéo dài vòng đời sản phẩm, tiêu dùng có trách nhiệm và giảm thiểu phát thải. Để đạt được mục tiêu cần có một hành lang pháp lý xuyên suốt và đủ mạnh, trong đó không thể thiếu cơ chế, chính sách tài chính, chính sách tài khóa.

Qua nghiên cứu chủ trương, chính sách của Đảng và Nhà nước trong việc hỗ trợ phát triển kinh tế tuần hoàn tại Việt Nam có thể thấy, cần tiếp tục hoàn thiện thể chế pháp luật theo hướng áp dụng chính sách thuế đánh vào sử dụng tài nguyên, hoạt động gây ô nhiễm; khuyến khích hoạt động tái sử dụng/tái chế; chính sách phí môi trường áp dụng đối với các sản phẩm gây hại tới môi trường đủ mạnh; cơ chế chi tiêu công xanh, đầu tư công xanh… Những giải pháp này là chất xúc tác quan trọng để thúc đẩy kinh tế tuần hoàn nhanh chóng trở thành hiện thực tại Việt Nam.

Tài liệu tham khảo:

1. Ban Chấp hành Trung ương Đảng Cộng sản Việt Nam (2004), Nghị quyết số 41-NQ/TW về bảo vệ môi trường trong thời kỳ đẩy mạnh công nghiệp hoá, hiện đại hoá đất nước;

2. Ban Chấp hành Trung ương Đảng Cộng sản Việt Nam (2013), Nghị quyết số 24-NQ/TW về chủ động ứng phó với biến đổi khí hậu, tăng cường quản lý tài nguyên và bảo vệ môi trường;

3. Đảng Cộng sản Việt Nam (2021), Nghị quyết Đại hội Đại biểu toàn quốc lần thứ XIII;

4. Lương Thu Thủy (2021), Đầu tư cho bảo vệ môi trường ở Việt Nam và một số khuyến nghị chính sách, https://www.quanlynhanuoc.vn/2021/02/09/ dau-tu-cho-bao-ve-moi-truong-o-viet-nam-va-mot-so-khuyen-nghi-chinh-sach;

5. Nguyễn Hoàng Nam và Nguyễn Trọng Hạnh (2019), Thực hiện kinh tế tuần hoàn: Kinh nghiệm quốc tế và gợi ý chính sách cho Việt Nam, https://doi. org/10.25073/2588-1108/vnueab.427;

6. Trần Hồng Hà (2021), Phát triển kinh tế tuần hoàn để quản lý và sử dụng hiệu quả nguồn tài nguyên, https://nhandan.vn/dang-va-cuoc-song/phat-trien-kinh-te-tuan-hoan-de-quan-ly-va-su-dung-hieu-qua-nguon-tai-nguyen-641799.

PGS.TS. Nguyễn Hồng Thắng

Trường Đại học Kinh tế TP. Hồ Chí Minh

Nguồn: Tạp chí Tài chính số kỳ 1 tháng 8/2021

Tận dụng phế phụ phẩm để phát triển kinh tế tuần hoàn

Tận dụng phế phụ phẩm để phát triển kinh tế tuần hoàn

Ngành phân bón, hoá chất hưởng lợi “kép” từ kinh tế tuần hoàn

Ngành phân bón, hoá chất hưởng lợi “kép” từ kinh tế tuần hoàn

EU thúc đẩy Luật Kinh tế tuần hoàn: Tác động lan tỏa tới chuỗi cung ứng toàn cầu

EU thúc đẩy Luật Kinh tế tuần hoàn: Tác động lan tỏa tới chuỗi cung ứng toàn cầu

Tập huấn kinh tế tuần hoàn thúc đẩy doanh nghiệp thích ứng xu thế mới

Tập huấn kinh tế tuần hoàn thúc đẩy doanh nghiệp thích ứng xu thế mới

Đồng Tháp đẩy mạnh triển khai Kế hoạch hành động quốc gia về kinh tế tuần hoàn

Đồng Tháp đẩy mạnh triển khai Kế hoạch hành động quốc gia về kinh tế tuần hoàn

Điện hóa các ngành công nghiệp nhẹ có thể giảm tới 80% phát thải CO2

Điện hóa các ngành công nghiệp nhẹ có thể giảm tới 80% phát thải CO2

Xu hướng định hình phát triển bền vững tại Lâm Đồng

Xu hướng định hình phát triển bền vững tại Lâm Đồng

Tận dụng tro, xỉ nhiệt điện thúc đẩy kinh tế tuần hoàn và phát triển bền vững cho ngành xi măng

Tận dụng tro, xỉ nhiệt điện thúc đẩy kinh tế tuần hoàn và phát triển bền vững cho ngành xi măng