Bài viết này phân tích, đánh giá thực trạng giải pháp thu thuế và chi ngân sách nhà nước cho phát triển kinh tế xanh ở Việt Nam hiện nay, từ đó đề xuất các khuyến nghị nhằm hoàn thiện các giải pháp tài chính phát triển kinh tế xanh ở Việt Nam trong giai đoạn tới.

Thuật ngữ kinh tế xanh và tăng trưởng xanh ngày càng trở lên phổ biến trên thế giới hiện nay. Tuy nhiên, ở Việt Nam, những thuật ngữ này vẫn còn khá mới mẻ khiến việc nghiên cứu và triển khai các chính sách liên quan trong thực tiễn gặp nhiều khó khăn. Bài viết này phân tích, đánh giá thực trạng giải pháp thu thuế và chi ngân sách nhà nước cho phát triển kinh tế xanh ở Việt Nam hiện nay, từ đó đề xuất các khuyến nghị nhằm hoàn thiện các giải pháp tài chính phát triển kinh tế xanh ở Việt Nam trong giai đoạn tới.

Ảnh minh họa. Nguồn: Internet

Đặt vấn đề

Trong thời gian qua, Việt Nam cũng như nhiều quốc gia đang phát triển khác đã quá dựa vào khai thác tự nhiên, khiến cho môi trường xuống cấp nghiêm trọng, gây ra hiện tượng mất cân bằng sinh thái, cạn kiệt các nguồn tài nguyên làm ảnh hưởng đến chất lượng cuộc sống và phát triển bền vững. Bên cạnh đó, kinh tế Việt Nam đang chuyển đổi mạnh mẽ cùng với việc mở mang các đô thị mới, phát triển công nghiệp đã và đang làm nảy sinh các vấn đề trong an ninh lương thực, bảo vệ môi trường (BVMT) sinh thái...

Trong giai đoạn hiện nay, phát triển kinh tế xanh đang trở thành mục tiêu quan trọng của Việt Nam cũng như nhiều nước trên thế giới để theo đuổi chính sách phát triển bền vững. Bài viết tập trung phân tích hai công cụ tài chính phát triển kinh tế xanh là thu thuế và chi ngân sách nhà nước (NSNN), từ đó đưa ra những đánh giá và đề xuất các khuyến nghị chính sách nhằm hoàn thiện các giải pháp tài chính thúc đẩy phát triển kinh tế xanh ở Việt Nam.

Thực trạng các giải pháp tài chính phát triển kinh tế xanh ở Việt Nam

Thực trạng thu thuế

Nội dung thu thuế gắn với tăng trưởng xanh ở Việt Nam vừa qua chủ yếu tập trung vào các giải pháp BVMT và hạn chế nguy cơ gây hại với môi trường và chú trọng khuyến khích sản xuất xanh, tiêu dùng xanh. Thông qua hệ thống chính sách thuế, nội dung này được phản ánh chủ yếu trong các quy định liên quan đến các loại thuế như thuế BVMT, thuế tài nguyên, thuế tiêu thụ đặc biệt (TTĐB), thuế thu nhập doanh nghiệp (TNDN)...

Theo Luật thuế BVMT, đối tượng chịu thuế tiếp tục được bổ sung thêm gồm những sản phẩm ô nhiễm, gây tác hại với môi trường thuộc diện hạn chế sử dụng như: Xăng E5, E10, dầu, mỡ nhờn, than đá, túi nilon, thuốc diệt cỏ, thuốc khử trùng... Theo Nghị quyết số 579/2018/UBTVQH14 về Biểu khung thuế BVMT, kể từ ngày 01/01/2019, mức thuế BVMT tăng đối với các mặt hàng thuộc nhóm xăng, dầu, mỡ nhờn, than đá và túi nilon. Cụ thể, thuế suất BVMT với xăng, trừ ethanol tăng từ 1.000 đồng/lít lên 4.000 đồng/lít (tăng 3.000 đồng/lít); dầu diesel tăng từ 500 đồng/lít lên 2.000 đồng/lít (tăng 1.500 đồng/lít); túi nilon tăng từ 4.000 đồng/kg lên 50.000 đồng/kg (tăng 45.000đồng/lít)... Đồng thời quy định về mức thuế BVMT ưu đãi đối với xăng dầu sinh học được bổ sung nhằm tạo khoảng chênh lệch lớn về giá giữa xăng khoáng và xăng sinh học, từ đó điều tiết việc tiêu thụ xăng dầu theo hướng xanh hóa, thân thiện với môi trường.

Tuy nhiên, năm 2022, Chính phủ thực hiện giảm thuế BVMT đối với xăng dầu và mã nhờn, cụ thể Nghị quyết số 18/2022/UBTVQH15 giảm 50% mức thuế BVMT đối với xăng (trừ etanol), dầu diesel, dầu mazut, dầu nhờn, mỡ nhờn từ ngày 01/04/2022 đến hết ngày 31/12/2022. Chính sách này tiếp tục được điều chỉnh giảm theo Nghị quyết số 20/2022/UBTVQH15, có hiệu lực từ ngày 11/7/2022 đến hết ngày 31/12/2022, trong đó, Xăng (trừ etanol), nhiên liệu bay giảm từ 2.000 đồng xuống 1.000 đồng/lít; dầu diesel giảm từ 1000 đồng xuống 500 đồng/lít, dầu hỏa, dầu mazut, dầu nhờn, giảm xuống 300 đồng/lít, mỡ nhờn giảm còn 300 đồng/kg.

Liên quan đến chính sách thuế đối với tăng trưởng xanh, hiện nay, thuế TNDN, thuế TTĐB, thuế XNK, thuế GTGT từng bước được hoàn thiện theo hướng chú trọng khuyến khích đầu tư, sản xuất theo công nghệ sạch tiết kiệm năng lượng. Theo đó, Luật sửa đổi, bổ sung một số điều của Luật thuế TNDN số 32/2013/QH13 ngày 19/6/2013 và các văn bản liên quan có điều chỉnh, mở rộng phạm vi ưu đãi, hỗ trợ khuyến khích DN sản xuất xanh như:

(i) Áp dụng thuế suất 10% đối với thu nhập của DN từ thực hiện hoạt động xã hội hóa trong lĩnh vực môi trường, thu nhập của DN từ trồng, chăm sóc, bảo vệ rừng.

(ii) Áp dụng thuế suất 10% trong 15 năm đối với thu nhập của DN từ thực hiện dự án đầu tư mới, sản xuất năng lượng tái tạo, năng lượng sạch, phát triển công nghệ sinh học, BVMT. DN được miễn thuế tối đa 4 năm và được giảm 50% số thuế phải nộp tối đa 9 năm tiếp theo.

(iii) Áp dụng thuế suất 20% trong 10 năm (kể từ ngày 01/01/2015 chuyển sang áp dụng thuế suất 17%), miễn thuế TNDN 12 năm, giảm 50% số thuế TNDN phải nộp trong 4 năm tiếp theo đối với thu nhập của DN từ thực hiện dự án đầu tư mới trong lĩnh vực sản xuất sản phẩm tiết kiệm năng lượng, miễn thuế TNDN đối với thu nhập từ chuyển nhượng chứng chỉ giảm phát thải.

(iv) Áp dụng thuế suất 10% đối với thu nhập của DN từ thực hiện hoạt động xã hội hóa trong lĩnh vực môi trường...

Bên cạnh đó, thuế TTĐB, thuế nhập khẩu cũng có điều chỉnh theo hướng xanh hóa. Luật số 106/2016/QH13 ngày 06/4/2016 sửa đổi, bổ sung một số điều của Luật Thuế GTGT, Luật Thuế TTĐB và Luật Quản lý thuế quy định mức thuế TTĐB đối với mặt hàng ô tô và mặt hàng xăng dầu có sự phân hóa theo mức độ tác động đối với môi trường (áp dụng mức thuế thấp đối với xăng sinh học E5 là 8%, trong khi thuế suất đối với E10 là 7% và xăng RON 92 10%); áp dụng mức thuế suất TTĐB ưu đãi đối với các loại xe chạy bằng điện và năng lượng mặt trời; Thuế TTĐB sửa đổi theo hướng tăng thuế suất đối với các mặt hàng có hại cho sức khỏe, môi trường, không tốt cho xã hội như rượu, thuốc lá, ô tô chạy bằng xăng có dung tích xi-lanh lớn, tiêu hao nhiều nhiên liệu, giảm thuế đối với xăng sinh học. Hay trong đối tượng được miễn thuế nhập khẩu đối với hàng hóa sử dụng trực tiếp vào hoạt động nghiên cứu khoa học và phát triển công nghệ được bổ sung nhiều nhóm sản phẩm BVMT.

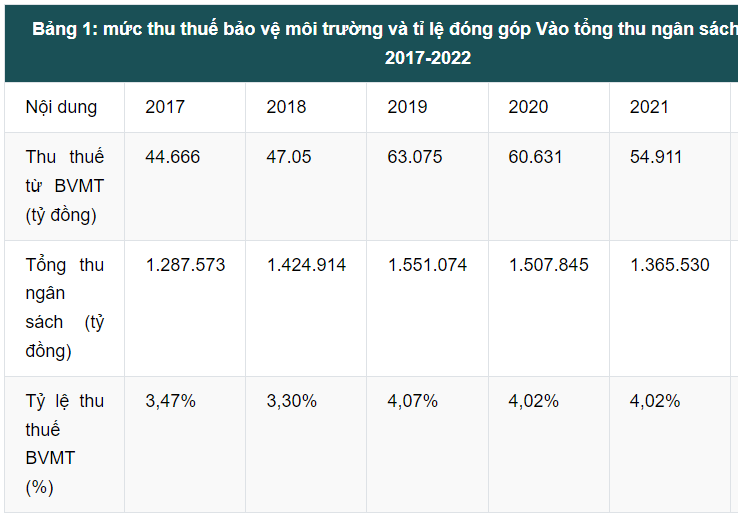

Hàng năm, Việt Nam thu được một khoản thu ngân sách khá lớn từ thuế BVMT. Mức thu thuế và tỉ lệ thu thuế BVMT trên tổng thu NSNN được tổng hợp ở Bảng 1. Như vậy, thu thuế BVMT liên tục tăng từ năm 2017 đến 2020, tuy nhiên do ảnh hưởng của đại dịch COVID-19 nên việc thu thuế có sự giảm nhẹ vào năm 2021. Năm 2022, thu thuế BVMT mới đạt 72% dự toán, bằng 73,3% so với cùng kỳ năm trước do thực hiện giảm mức thuế BVMT đối với các mặt hàng xăng, dầu, mỡ nhờn theo các Nghị quyết của Ủy ban Thường vụ Quốc hội, tác động làm giảm thu NSNN.

Tuy nhiên, nếu tính gộp cả các loại phí BVMT như phí nước thải, phí rác thải, phí BVMT đối với khai thác khoáng sản,… thì hàng năm Việt Nam có được khoản thu khá lớn, có thể huy động để phục vụ nhiệm vụ BVMT. Hiện nay, theo Nghị định số 53/2020/NĐ-CP ngày 5/5/2020, mức phí BVMT đối với nước thải sinh hoạt là 10% trên giá bán của 1 m3 nước sạch chưa bao gồm thuế giá trị gia tăng. Trường hợp cần áp dụng mức phí cao hơn, Hội đồng nhân dân tỉnh, thành phố trực thuộc Trung ương quyết định mức phí cụ thể cao hơn đối với từng đối tượng chịu phí.

Quy định pháp luật về chi ngân sách nhà nước phát triển kinh tế xanh

Những năm qua, Đảng và Nhà nước ta đã thực hiện chi NSNN đối với kinh tế xanh thông qua hai hình thức sau:

Một là, xây dựng mục chi riêng cho hoạt động sự nghiệp môi trường theo quy định tại Điều 36, Điều 38 Luật NSNN năm 2015 và Thông tư số Tại điểm c, khoản 1 Điều 3 Thông tư số 02/2017/ TT-BTC. Cụ thể: Bộ Tài chính chủ trì, phối hợp với Bộ Kế hoạch và Đầu tư, Bộ Tài nguyên và Môi trường, UBND cấp tỉnh trình cấp có thẩm quyền bố trí kinh phí sự nghiệp môi trường không thấp hơn 1% tổng chi NSNN trong dự toán hàng năm.

Hai là, bố trí kinh phí chi cho các chương trình mục tiêu quốc gia liên quan đến kinh tế tuần hoàn gồm: Chương trình sử dụng năng lượng tiết kiệm và hiệu quả giai đoạn 2006-2015 theo Quyết định số 79/2006/ QĐ-TTg ngày 14/4/2006, Chương trình khắc phục ô nhiễm và cải thiện môi trường giai đoạn 2012-2015 theo Quyết định số 1206/2012/QĐ-TTg ngày 2/9/2012, và Chương trình mục tiêu quốc gia ứng phó với biến đổi khí hậu giai đoạn 2009-2015 theo Quyết định số 158/2008/QĐ-TTg ngày 2/12/2008 của Thủ tướng Chính phủ.

Nhằm khuyến khích và thúc đẩy việc áp dụng mua sắm công xanh ở Việt Nam, trong những năm gần đây, Chính phủ ban hành các chính sách liên quan như: Chiến lược Quốc gia về Phát triển bền vững (2011-2020); Chiến lược quốc gia về Tăng trưởng xanh (2011-2020); Kế hoạch hành động quốc gia nhằm thực hiện Chiến lược quốc gia về Tăng trưởng xanh… Đặc biệt, Luật BVMT năm 2020 quy định mua sắm xanh là việc mua sắm các sản phẩm, dịch vụ thân thiện môi trường được chứng nhận Nhãn sinh thái Việt Nam hoặc được công nhận theo quy định của pháp luật. Ưu tiên thực hiện mua sắm xanh đối với dự án đầu tư, nhiệm vụ có sử dụng NSNN theo quy định của Chính phủ. Đây là cơ sở quan trọng để hình thành nền kinh tế xanh, thúc đẩy tiêu dùng bền vững và xây dựng lối sống xanh.

Thực trạng về chi ngân sách nhà nước phát triển kinh tế xanh

Thực tế triển khai cho thấy, việc chi NSNN cho sự nghiệp BVMT trong thời gian qua, chưa đáp ứng được yêu cầu thực tiễn, nhất là tại các địa phương chi cho sự nghiệp BVMT vẫn ở mức dưới 1%. Điều này cho thấy, việc chi NSNN cho sự nghiệp BVMT hay nói cách khác, chi NSNN cho kinh tế tuần hoàn vẫn chưa đáp ứng được yêu cầu thực tiễn đặt ra. Trong năm 2020, Chi NSNN vào môi trường và hành động vì khí hậu chiếm 1,5% tổng chi tiêu của Chính phủ, tương đương 25,6 nghìn tỷ đồng. Phần lớn con số này được chi cho việc xử lý chất thải thể rắn và thể lỏng. Trong giai đoạn 2018-2020, Chính phủ vẫn duy trì ngân sách trung bình mỗi năm cho xử lý chất thải rắn ở mức 10 nghìn tỷ đồng, dù tỷ lệ trong tổng chi tiêu công đã giảm từ 42,1% vào năm 2018 xuống còn 39,3% vào năm 2020. Đối với chi tiêu công cho BVMT, chi tiêu cho xử lý chất thải lỏng tăng đã từ 21,9% vào năm 2018 lên 27,5% vào năm 2020. Chi tiêu cho thích ứng với biến đổi khí hậu giảm từ 9,8% vào năm 2018 (2,3 nghìn tỷ đồng) xuống 6,7% (1,7 nghìn tỷ đồng) vào năm 2020... Nói chung, chi tiêu cho xử lý chất thải khí chỉ chiếm 0,1% tổng chi NSNN cho BVMT.

Kết quả đạt được và hạn chế tồn tại

Từ thực trạng giải pháp thu thuế và chi ngân sách nhà nước cho phát triển kinh tế xanh ở Việt Nam hiện nay, có thể thấy một số kết quả như sau:

Thứ nhất, việc áp dụng chính sách thuế đã giúp tăng cường nền tảng pháp lý, cụ thể hóa mục tiêu tăng trưởng xanh và nền tảng tài chính hỗ trợ tăng trưởng xanh.

Thứ hai, thúc đẩy chuyển dịch NSNN theo hướng bền vững. Chính sách thuế hướng đến tăng trưởng xanh trong thời gian qua tác động rất lớn vào mục tiêu phát triển kinh tế bền vững của quốc gia, tạo điều kiện thúc đẩy NSNN chuyển dịch theo hướng bền vững trên hai góc độ thu - chi. Điều này góp phần cải thiện hoạt động chi NSNN theo hướng xanh hơn, bền vững hơn.

Thứ ba, năng cao nhận thức về tầm quan trọng của tăng trưởng xanh và phát triển kinh tế bền vững. Chính sách thuế cùng với các chính sách khác của CSTC theo hướng gắn với tăng trưởng xanh đã góp phần nâng cao nhận thức của cá nhân, tổ chức trong xã hội về tầm quan trọng của tăng trưởng xanh và phát triển bền vững.

Thứ tư, hệ thống pháp luật quản lý hoạt động chi tiêu công xanh đặc biệt là mua sắm công xanh đã không ngừng hoàn thiện như Luật NSNN, Luật Đấu thầu... Việc ban hành quy định tiêu chuẩn, định mức trang thiết bị và phương tiện làm việc của cơ quan và cán bộ, công chức, viên chức nhà nước... đã giúp việc kiểm soát chi tiêu công, mua sắm công được chặt chẽ hơn.

Thứ năm, các cơ quan nhà nước và DN hiện nay cũng đã bước đầu nhận thức được vai trò của chi tiêu công xanh và ủng hộ việc ban hành chính sách này. Hầu hết đều thể hiện sự quan tâm đến việc lồng ghép các tiêu chí môi trường trong quá trình chi tiêu công.

Bên cạnh những kết quả tích cực trên, vẫn còn một số hạn chế, tồn tại liên quan đến thu thuế và chi NSNN cho phát triển kinh tế xanh, cụ thể:

Thứ nhất, các quy định liên quan thuế, phí hỗ trợ tăng trưởng xanh hiện nay vẫn chưa tập trung, thống nhất trong một văn bản luật, gây nhiều khó khăn trong nghiên cứu cũng như triển khai thực hiện. Bên cạnh đó, những quy định quy chuẩn và hướng dẫn cụ thể để xác định, đo lường quản lý hiệu quả, rủi ro liên quan đến thực thi chính sách thuế, phí chưa được ban hành, phổ biến. Đây rõ ràng là khoảng trống chính sách cần được khắc phục trong thời gian tới.

Thứ hai, chính sách thuế nhằm hạn chế sản xuất, tiêu thụ sản phẩm nguy hại đối với môi trường chưa phù hợp thực tiễn (Thuế BVMT, thuế tài nguyên...), số thu từ các sắc thuế này chưa tương xứng với những tổn hại do hoạt động sản xuất, tiêu dùng gây ra.

Thứ ba, các ưu đãi về thuế (thuế TNDN, XNK, GTGT...) chưa đủ mạnh để khuyến khích sản xuất, tiêu dùng xanh trong khi chính sách thuế nhằm hạn chế sản xuất tiêu dùng với các sản phẩm gây nguy hại với môi trường chưa tương xứng với những tổn hại do hoạt động sản xuất tiêu dùng gây ra.

Thứ tư, đối với các quy định chi NSNN, hiện tại chưa có những chính sách, quy định cụ thể. Việc triển khai thực hiện mua sắm công xanh trong giai đoạn này còn gặp phải một số trở ngại lớn.

Thứ năm, nhận thức về chi NSNN cho phát triển kinh tế xanh của các cơ quan Nhà nước và các DN vẫn còn hạn chế. Thêm vào đó, hiện cũng chưa có chính sách và quy định cụ thể nào về thúc đẩy chi tiêu công xanh. Điều này khiến cho chi tiêu công xanh gặp những rào cản từ phía đơn vị thực thi chính sách.

Nguồn: Tổng cục Thống kê và tính toán của tác giả

Một số khuyến nghị chính sách

Từ việc đánh giá thực trạng giải pháp thu thuế và chi NSNN cho phát triển kinh tế xanh ở Việt Nam hiện nay, tác giả đưa ra một số khuyến nghị nhằm hoàn thiện các giải pháp tài chính phát triển kinh tế xanh ở Việt Nam trong giai đoạn tới, cụ thể:

Một là, lấp đầy các khoảng trống pháp lý liên quan đến thuế, phí: Cần xây dựng các khuôn khổ pháp lý tài chính xanh thống nhất, đồng bộ, ổn định, bao trùm tất cả các nội dung liên quan đến cơ chế chính sách thay vì quy định rải rác trong nhiều văn bản pháp luật, nghị định, thông tư... như hiện nay. Đồng thời, hệ thống cơ chế liên quan thuế, phí cần tiếp tục hoàn thiện để tiệm cận đến những cam kết và chuẩn mực quốc tế nhằm thúc đẩy và hỗ trợ tăng trưởng xanh.

Hai là, mở rộng chính sách khuyến khích đầu tư vào các hoạt động kinh doanh và tiêu dùng thân thiện với môi trường, chú trọng cơ chế giám sát, kiểm soát rủi ro, bảo vệ tối đa lợi ích của các nhà đầu tư: Cần hoàn thiện cả mức ưu đãi và thời gian ưu đãi đối với thuế TNDN nhằm thu hút có chọn lọc đầu tư vào phát triển các ngành, lĩnh vực công nghệ cao, sử dụng công nghệ thân thiện môi trường, khuyến khích sản xuất năng lượng sạch và phát triển vận tải công cộng.

Ba là, cần nghiên cứu để lượng hóa thiệt hại về môi trường do các sản phẩm nguy hại môi trường gây ra, từ đó làm căn cứ để xác định mức thuế BVMT, thuế TTĐB...

Bốn là, áp dụng rà soát và đơn giản hóa quy trình đánh giá hàng hóa xanh, cấp nhãn sinh thái để tạo thuận tiện cho cả bên mua lẫn bên bán trong việc công nhận một hàng hóa đáp ứng tiêu chí mua sắm công xanh trong dự toán chi NSNN.

Năm là, thể chế hóa chính sách mua sắm công xanh trong chi NSNN, nhằm tạo ra những công cụ chính sách quan trọng để thúc đẩy mô hình sản xuất và tiêu dùng bền vững. Chính sách phải đảm bảo công khai, minh bạch và không phân biệt đối xử. Cần ban hành các chính sách bắt buộc, ưu đãi, khuyến khích và tạo ra sự thay đổi từ nhận thức đến hành động của DN về sản xuất và tiêu dùng bền vững. Cần có thêm các chương trình, chính sách ưu đãi cho mua sắm công xanh.

Sáu là, các bộ, ngành và địa phương cần lồng ghép các chỉ tiêu tăng trưởng xanh và đặc biệt là các chỉ tiêu về chi tiêu công theo tiêu chuẩn xanh vào lập dự toán ngân sách hàng năm và kế hoạch phát triển kinh tế - xã hội hàng năm; Sớm ban hành sổ tay hướng dẫn mua sắm công xanh...

Tài liệu tham khảo:

1. Trần Thị Quỳnh Hoa (2021), “Chính sách tài chính hướng tới nền kinh tế xanh: kinh nghiệm quốc tế và bài học cho Việt Nam”, Luận án tiến sĩ, Đại học Ngoại Thương;

2. Nguyễn Thị Mai Hương, Bùi Thị Quyên (2022), “Kinh nghiệm thúc đẩy tăng trưởng xanh của một số quốc gia và bài học cho Việt Nam”, Tạp chí Nghiên cứu Ấn Độ và châu Á, số 6(115) tháng 6/2022;

3. Trần Thị Hồng Minh, Nguyễn Văn Tùng (2011), “Cơ cấu lại nền kinh tế: Nhìn lại giai đoạn 2016-2021 và những định hướng giai đoạn 2025-2030”, Cổng thông tin điện tử Bộ Tài chính;

4. Thu Trang, (2022), “Thúc đẩy tín dụng xanh, ngân hàng xanh góp phần vào mục tiêu tăng trưởng xanh, phát triển”, Cổng thông tin điện tử Ngân hàng Nhà nước Việt Nam.

TS. Nguyễn Thị Tuyết - Học viện Tài chính

Nguồn: Tạp chí Tài chính kỳ 2 tháng 6/2023