Đánh giá tiềm năng phát triển kinh tế tuần hoàn trong ngành nhựa ở Việt Nam

Thứ tư, 04/10/2023

Nghiên cứu này đánh giá cách ngành nhựa Việt Nam đang thực hiện khái niệm KTTH bằng cách sử dụng khung phân tích ReSOLVE.

Tóm tắt:

Sự tăng trưởng của ngành nhựa vốn theo "mô hình kinh tế tuyến tính", tức là loại trừ quản lý chất thải (QLCT) ra khỏi phạm vi của nó. Kết quả là một khối lượng đáng kể chất thải nhựa không được quản lý tốt đã bị thải trực tiếp ra môi trường. Mô hình kinh tế tuần hoàn (KTTH) đã được giới thiệu trong ngành nhựa gần đây do nhận thức về môi trường ngày càng tăng ở cấp độ xã hội và quy định. Nghiên cứu này đánh giá cách ngành nhựa Việt Nam đang thực hiện khái niệm KTTH bằng cách sử dụng khung phân tích ReSOLVE. Một cuộc khảo sát đã được thực hiện thông qua bảng câu hỏi với tổng số 40 thực hành tương ứng với 6 hành động trong khung phân tích ReSOLVE để đánh giá hoạt động của các công ty. Kết quả cho thấy, các hành động được sử dụng nhiều nhất là “Optimize” (3,5 điểm) và “Loop” (3,4 điểm), điều này phản ánh đặc thù của công ty là sản xuất nên họ sẽ tập trung hơn vào phần vận hành. Tiếp đến là “Tái tạo” (3,4 điểm) với việc QLCT để tái sử dụng, việc tái sử dụng này nhằm tiết kiệm chi phí tránh thất thoát tài nguyên và “Trao đổi” (3,1 điểm) với việc cập nhật sản phẩm/dịch vụ, cũng như công nghệ mới cho hoạt động sản xuất. Trong khi đó, “Số hóa” và “Chia sẻ” có mức độ tuân thủ thấp hơn, lần lượt đạt 2,8 và 1,9. Nhìn chung, kết quả cũng cho thấy, các doanh nghiệp (DN) có điểm dưới trung bình cho cả 6 hành động trong khung ReSOLVE, điều này thể hiện việc áp dụng KTTH trong ngành nhựa còn thấp. Nguyên nhân thực sự là có thể DN chưa hiểu rõ về KTTH và kinh tế là động lực chính của DN, chứ không phải mục tiêu phát triển bền vững.

Từ khóa: Các thực hành tuần hoàn; ngành nhựa Việt Nam; tính bền vững; khung ReSOLVE; nền kinh tế tuần hoàn.

1. Giới thiệu về ngành nhựa Việt Nam

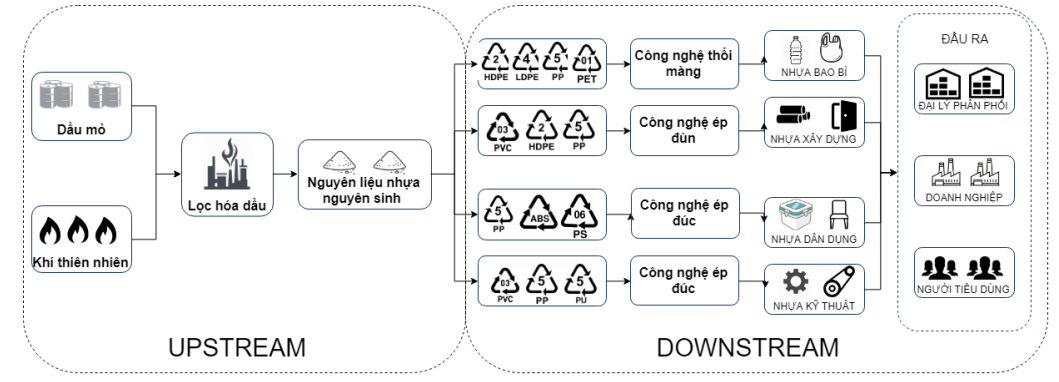

Chuỗi giá trị ngành nhựa được chia làm hai phân khúc chính: Thượng nguồn (upstream), hạ nguồn (downstream) (Hình 1).

Hình 1. Chuỗi giá trị ngành nhựa [1]

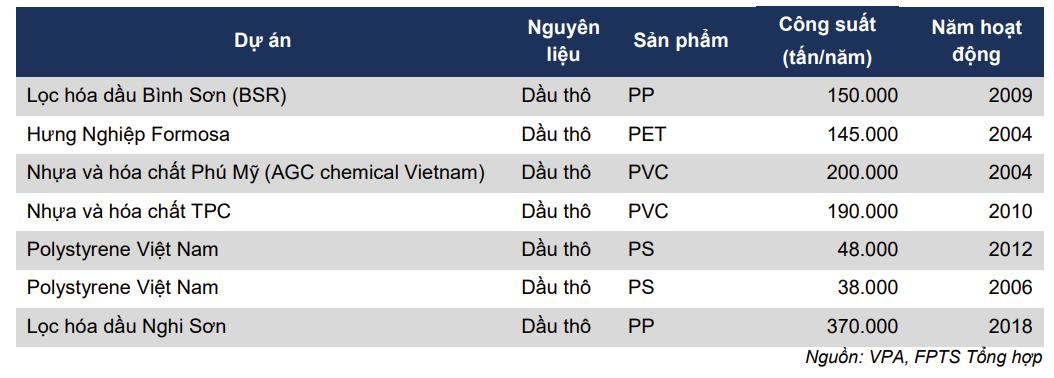

Thượng nguồn của ngành nhựa bao gồm các DN lọc hóa dầu, các DN hóa chất với hoạt động chính là biến đổi các loại nguyên liệu hóa thạch thành các loại hạt nhựa nguyên liệu. Đối với phân khúc thượng nguồn của Việt Nam trong suốt giai đoạn 2010 - 2017, năng lực sản xuất nguyên liệu nhựa nguyên sinh của thượng nguồn ngành nhựa chỉ đáp ứng trung bình khoảng 20% nhu cầu nguyên liệu của các nhà sản xuất hạ nguồn. Đây cũng là giai đoạn tăng trưởng nhanh của ngành nhựa khi nhu cầu nguyên liệu nhựa nguyên sinh trong nước tăng trưởng với tốc độ bình quân khoảng 10,8% một năm, tuy nhiên tăng trưởng cung nguyên liệu nhựa trong nước chỉ ở mức 2,7%. Nguyên nhân thượng nguồn ngành nhựa Việt Nam chưa phát triển đủ để đáp ứng nhu cầu trong nước là do không đáp ứng đủ năng lực về vốn. Đặc điểm và cũng là rào cản gia nhập ngành của thượng nguồn ngành nhựa chính là yếu tố thâm dụng vốn rất lớn cả về vốn đầu tư ban đầu lẫn nhu cầu vốn lưu động trong quá trình vận hành. Năm 2018, cung nguyên liệu nhựa nguyên sinh được cải thiện đáng kể sau khi Nhà máy lọc hóa dầu Nghi Sơn đi vào hoạt động với sản phẩm chính là PP và công suất thiết kế đạt 370.000 tấn/năm, giúp năng lực sản xuất nguyên liệu nhựa trong nước tăng lên mức 1,1 triệu tấn/năm. Nhu cầu nguyên liệu nhựa nguyên sinh năm 2018 ước đạt 6,3 triệu tấn/năm, như vậy, nguồn cung nguyên liệu nhựa sau khi Nhà máy Nghi Sơn đi vào hoạt động cũng chỉ đáp ứng khoảng 18% nhu cầu tiêu thụ trong nước (Hình 2).

Hình 2. Các DN sản xuất nhựa nguyên sinh của Việt Nam [2]

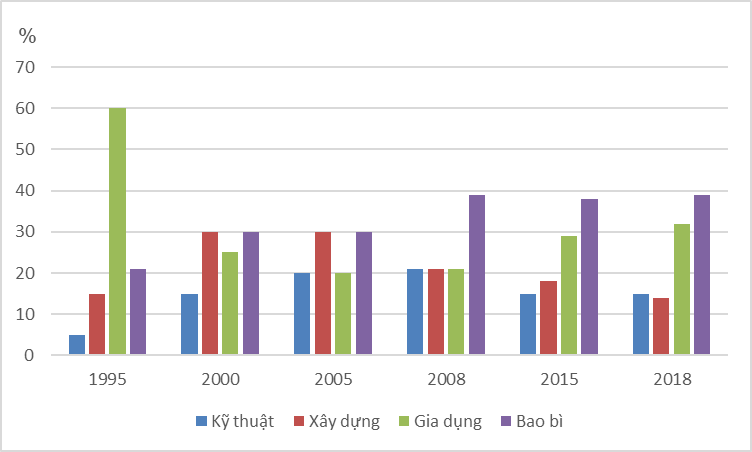

Phân khúc hạ nguồn của ngành nhựa là quá trình nguyên liệu nhựa được các nhà sản xuất sử dụng để tạo thành các sản phẩm nhựa. Cơ cấu giá trị sản phẩm của ngành nhựa Việt Nam được chia thành 4 phân khúc chính, bao gồm: Nhựa bao bì (41%); nhựa xây dựng (24%); nhựa dân dụng (20%); nhựa kĩ thuật (15%), riêng mảng nhựa bao bì đạt 5,2 tỷ USD vào năm 2017 và tăng trưởng khoảng 11% so với 2016 [3]. Hình 3 cho thấy, trải qua các thời kì khác nhau có sự thay đổi về cơ cấu của các phân khúc này. Giai đoạn đầu nhựa gia dụng chiếm gần 60% giá trị sản xuất, sau đó giảm dần qua các thời kì vì nhựa gia dụng được nhập khẩu về Việt Nam nhiều hơn. Từ năm 2008 - 2018, ngành nhựa bao bì có sự gia tăng và ổn định trong giai đoạn này, đây là phân khúc nhựa tiềm năng vì nhu cầu tiêu dùng của hộ gia đình và của các ngành công nghiệp với loại nhựa này là rất lớn, đồng thời ngành nhựa này là một trong những ngành nhựa có sản lượng xuất khẩu lớn nhất trong các phân khúc nhựa (Hình 3).

Hình 3. Cơ cấu ngành nhựa qua các năm [4]

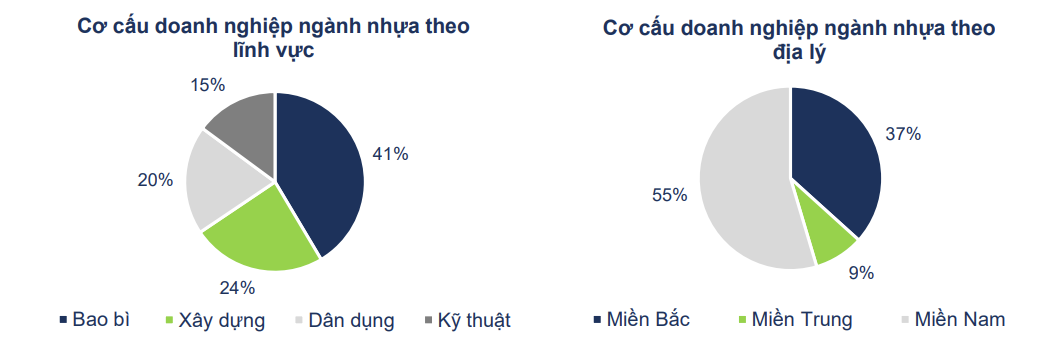

Hình 4. Cơ cấu DN phân bố theo lĩnh vực và khu vực [2]

Theo số liệu của Tổng cục Thống kê, ngành nhựa hiện tại có khoảng hơn 3.300 DN đang hoạt động. Trong đó, các DN sản xuất trong mảng nhựa bao bì chiếm tỷ trọng lớn nhất với 41% trong cơ cấu tương đương với khoảng 1.353 DN. Các DN hoạt động trong hai mảng là nhựa xây dựng và nhựa dân dụng chiếm lần lượt 24% và 20% trong tổng số các DN ngành nhựa Việt Nam. Theo khu vực địa lý, các DN ngành nhựa tập trung chủ yếu ở khu vực miền Nam với khoảng 55% số DN đang hoạt động tại khu vực này. Khu vực miền Bắc, miền Trung tập trung lần lượt 37% và 9% phân bố của các DN ngành nhựa (Hình 4). Nguyên nhân các DN ngành nhựa tập trung chủ yếu ở khu vực miền Nam và miền Bắc là vì đây là 2 khu vực trọng điểm kinh tế, nơi tập trung đông dân cư, cũng như các DN sản xuất và chế biến đồ uống, thực phẩm.

Kết quả nghiên cứu nhu cầu tiêu dùng nhựa tính trên đầu người giai đoạn 2007 - 2018 (Hình 1) cho thấy, nhu cầu tiêu dùng nhựa tính bình quân trên đầu người tăng từ 34,93 kg/người/năm ở năm 2007 và 82 kg/người/năm vào năm 2018. Kết quả này có sự tương đồng với báo cáo ngành nhựa năm 2018 của Hiệp hội nhựa Việt Nam [3]). So với nhu cầu bình quân trên đầu người ở một số quốc gia thì nhu cầu tiêu dùng nhựa tại Việt Nam vẫn còn thấp hơn (Nhật Bản: 128 kg/người/năm; Mỹ: 155 kg/người/ngày; Châu Âu: 146 kg/người/năm) [3] , do đó, xu hướng ngành nhựa tại Việt nam vẫn có triển vọng phát triển trong thời gian tới.

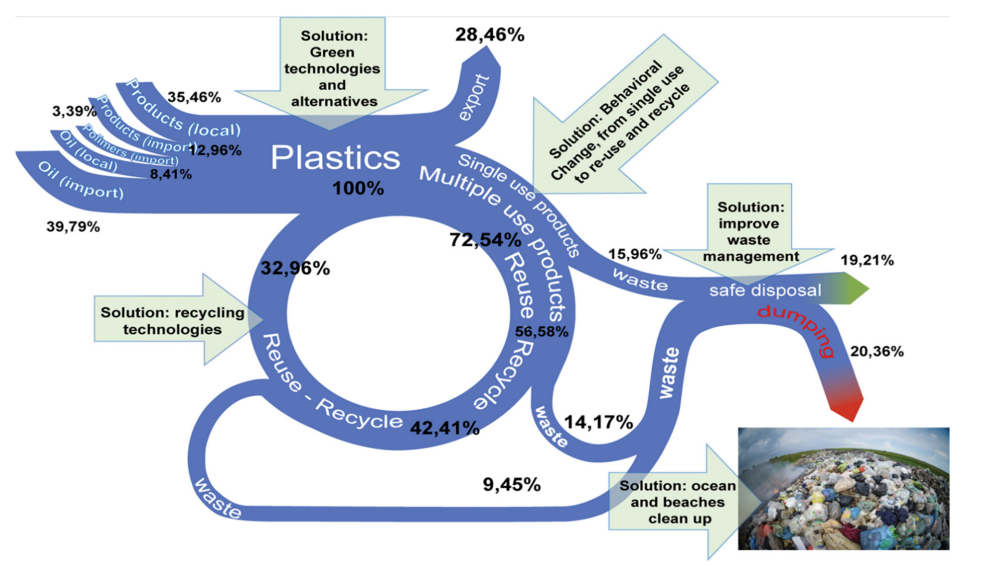

Về thu gom và tái chế nhựa thì có khoảng 60% nhựa sau khi sử dụng đã được thu gom tái chế, gồm 4 phần: Một phần được thu gom bởi các công ty thu gom chất thải và sau đó, được vận chuyển đến nhà máy nhựa; một phần được thu gom bởi những người buôn bán phế liệu, tập trung tại các làng nghề tái chế nhựa/vựa ve chai, rồi sau đó vận chuyển đến các nhà máy nhựa; một phần được thu gom và tự ý tái chế tại cơ sở buôn bán tái chế nhựa làng và một phần do nhà sản xuất tự quay vòng. Gần 40% nhựa sau khi sử dụng rời khỏi chu trình, gồm ba phần: một phần đã được xử lý trong nước và chất thải rắn y tế; một phần được xử lý tại các bãi chôn lấp và một phần thải ra môi trường một cách không kiểm soát (Hình 5) [5].

Hình 5. Chu trình nhựa của Việt Nam năm 2018 [5]

2. Đánh giá triển khai KTTH trong ngành nhựa áp dụng khung phân tích ReSOLVE

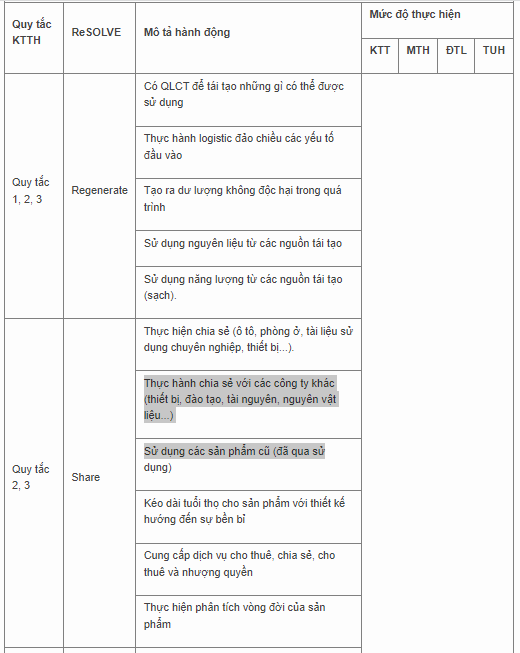

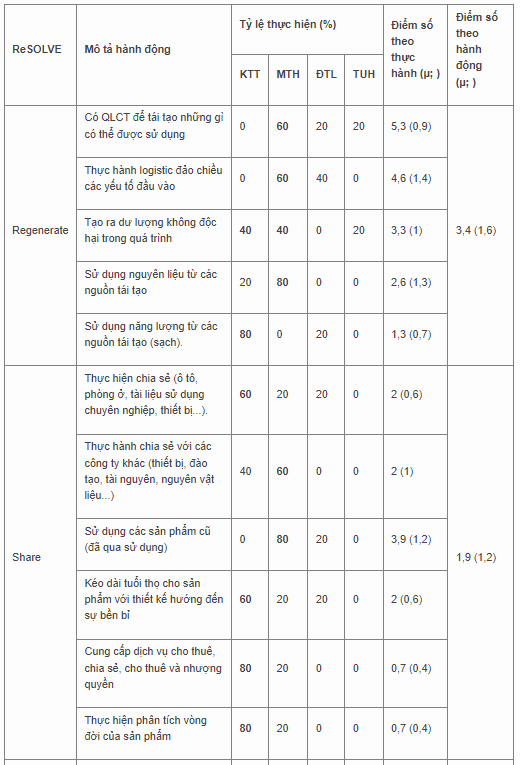

Hiện có các mô hình kinh doanh khác cũng tồn tại, cụ thể là 10R, cung ứng tuần hoàn và tất cả những mô hình đề xuất, tạo ra và mang lại giá trị [6]. Lacy and Rutqvist [7] tuyên bố có 6 loại mô hình kinh doanh tuần hoàn: số hóa; sản phẩm dưới dạng dịch vụ; phục hồi tài nguyên; đầu vào tuần hoàn; mở rộng vòng đời sản phẩm và chia sẻ. Tuy nhiên, khung ReSOLVE [8] là một mô hình kinh doanh đơn giản, dễ tiếp cận, dễ dàng áp dụng cho các tổ chức khác nhau. Để đánh giá mức độ áp dụng KTTH của các công ty theo khung phân tích ReSOLVE, chúng tôi đã xây dựng bảng hỏi nhằm đánh giá hoạt động của công ty và phân loại mỗi hoạt động thành 4 mức độ thực hiện: Không tồn tại (KTT), mới thực hiện (MTH), đã thành lập (ĐTL) và đã tối ưu hóa (TUH) (Bảng 1). Có tất cả 40 thực hành được đưa ra tương ứng với các hành động trong khung ReSOLVE, các thực hành này được đề xuất dựa trên điều kiện tại Việt Nam. Sau khi có bảng hỏi, chúng tôi tiến hành phỏng vấn các công ty trong ngành nhựa, các công ty này bao gồm công ty sản xuất và công ty tái chế với quy mô từ lớn đến vừa, nhỏ.

Để có được chỉ số định lượng về mức độ áp dụng các thực hành, điểm số theo tỷ lệ được xác định trên thang điểm từ 0 - 10 được chỉ định cho từng cấp độ triển khai: 0 cho KTT, 3,3 cho ĐTH, 6,6 cho ĐTL và 10 cho TUH. Từ đó, chúng tôi ghi nhận được điểm số trung bình và độ lệch chuẩn liên quan đến việc áp dụng từng thực hành và nhóm hành động của khung ReSOLVE.

Bảng 1. Bảng hỏi về các thực hành KTTH được công ty áp dụng theo khung phân tích ReSOLVE

3. Tiềm năng phát triển mô hình KTTH trong ngành nhựa

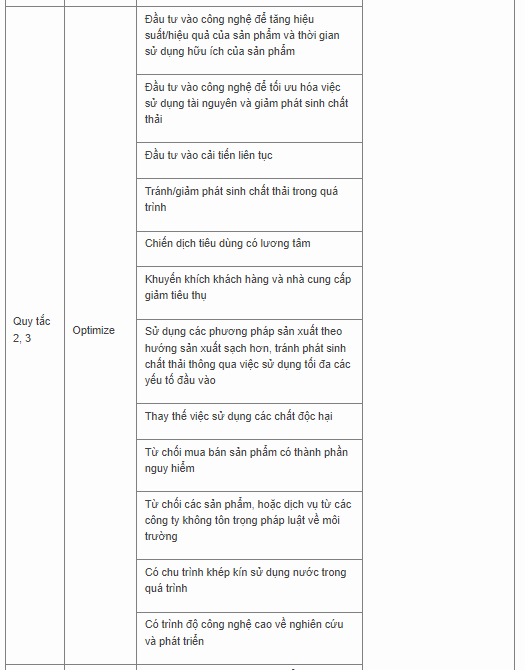

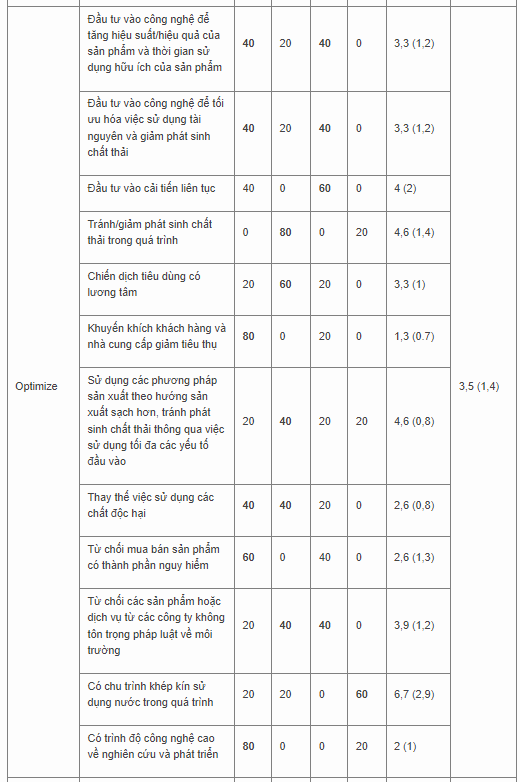

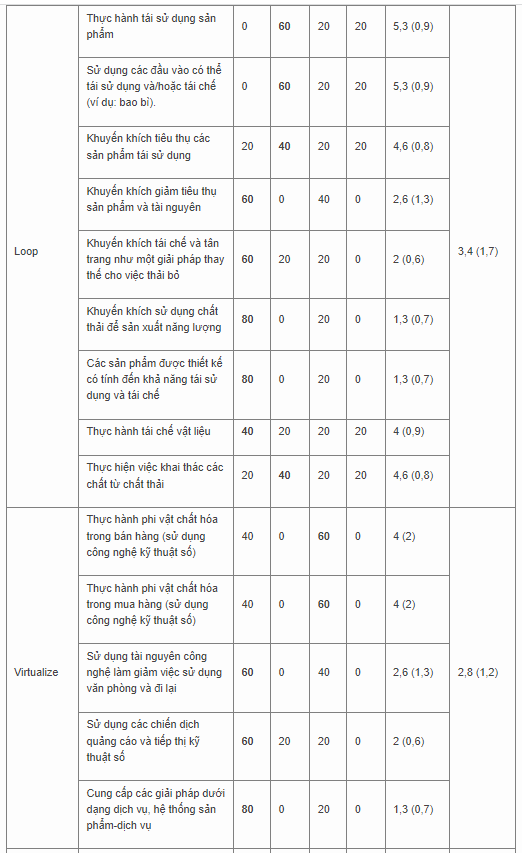

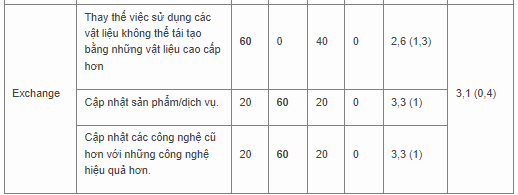

Các thực hành KTTH của các công ty theo khung ReSOLVE được trình bày trong Bảng 3. Hành động sử dụng rộng rãi nhất là “Optimize” (3,5 điểm) và “Loop” (3,4 điểm), điều này phản ánh đặc thù của công ty là vận hành sản xuất nên họ sẽ tập trung nhiều vào khâu hoạt động. Kế tiếp đó là “Regenerate” (3,4 điểm) với việc QLCT để tái sử dụng, nhằm tiết kiệm chi phí tránh thất thoát nguồn tài nguyên và “Exchange” (3,1 điểm) với việc cập nhật sản phẩm/dịch vụ, cũng như là công nghệ mới cho hoạt động sản xuất. Trong khi đó, “Virtualize” và “Share” có mức độ tuân thủ thấp hơn, điểm số lần lượt là 2,8 và 1,9. Khoảng 10% thực hành vượt quá mức tuân thủ 50% khi xem xét tổng các thực hành đã thành lập (ĐTL) và các thực hành đã tối ưu hóa (TUH). Đối với “Optimize” và “Loop”, thực hành ĐTH và ĐTL chiếm ưu thế, mặc dù ưu thế này không phải là lớn. Các hoạt động “Share” và “Virtualize” vẫn chưa được coi là quan trọng nhất là “Share”, lý do ở đây là có thể là do điều kiện hoạt động của các DN nên rất khó có việc chia sẻ với các công ty khác; đồng thời, các DN hoạt động theo hợp đồng yêu cầu của khách hàng, nên vẫn chưa chú trọng trong việc chuyển đổi số.

Lý do chính mà công ty áp dụng thực hành KTTH là nhằm tránh thất thoát nguyên vật liệu, nói chính xác hơn yếu tố kinh tế là động lực thúc đẩy. Riêng đối với hoạt động sản xuất nhựa, do chỉ sử dụng nguyên liệu nhựa nguyên sinh kết hợp với công nghệ ép nhiệt nhựa là chính nên việc phát sinh chất thải rất ít, nguồn phát sinh chủ yếu là chất thải sinh hoạt, cũng như một phần nhỏ thất thoát trong quá trình sản xuất, còn về nước thải thì lại không phát sinh. Tuy nhiên, các công ty vẫn đảm bảo các yêu cầu về BVMT, cũng như đạt chứng chỉ về chất lượng sản phẩm làm ra.

Dựa trên kết quả khung ReSOLVE, thực hành KTTH áp dụng nhiều nhất bởi các DN là: “Có chu trình khép kín sử dụng nước trong quá trình” (6,7 điểm), kế tiếp đó là các thực hành: “Có QLCT để tái tạo những gì có thể được sử dụng”; “Thực hành tái sử dụng sản phẩm”; “Sử dụng các đầu vào có thể tái sử dụng và/hoặc tái chế (ví dụ: bao bì)”, tất cả đều đạt 5,3 điểm. Hầu hết các thực hành này đều nằm trong hành động “Optimize” và “Loop”, ngoại trừ thực hành “Có QLCT để tái tạo những gì có thể được sử dụng”. Kết quả này khá phù hợp với hoạt động của ngành nhựa tại Việt Nam, các thực hành này với mục đích cuối cùng là nhằm tiết kiệm nguyên liệu đầu vào để giảm chi phí sản xuất.

Trong hành động “Regenerate”, thực hành “Sử dụng năng lượng từ các nguồn tái tạo (sạch)” được đánh giá là ít quan trọng nhất, điều này dễ hiểu vì chi phí đầu tư cao, thu hồi vốn chậm. Ngoài ra, năng lượng cung cấp cho quá trình hoạt động của các DN không đủ công suất yêu cầu. Một lý do khác đáng quan tâm đó là đặc thù địa lý, các DN phía Bắc có khoảng 6 tháng với thời tiết âm u nên việc lắp đặt pin năng lượng mặt trời lại càng không khả thi.

Trong hành động “Share”, thực hành “Sử dụng các sản phẩm cũ (đã qua sử dụng)” được xem là quan trọng nhất, các sản phẩm cũ ở đây được hiểu là phế phẩm trong quá trình sản xuất; một lần nữa cho thấy, động lực kinh tế đóng vai trò chủ đạo trong việc áp dụng các thực hành của KTTH. Trái lại, các thực hành như “Cung cấp dịch vụ cho thuê, chia sẻ, cho thuê và nhượng quyền” và “Thực hiện phân tích vòng đời của sản phẩm” lại là các thực hành ít quan trọng nhất.

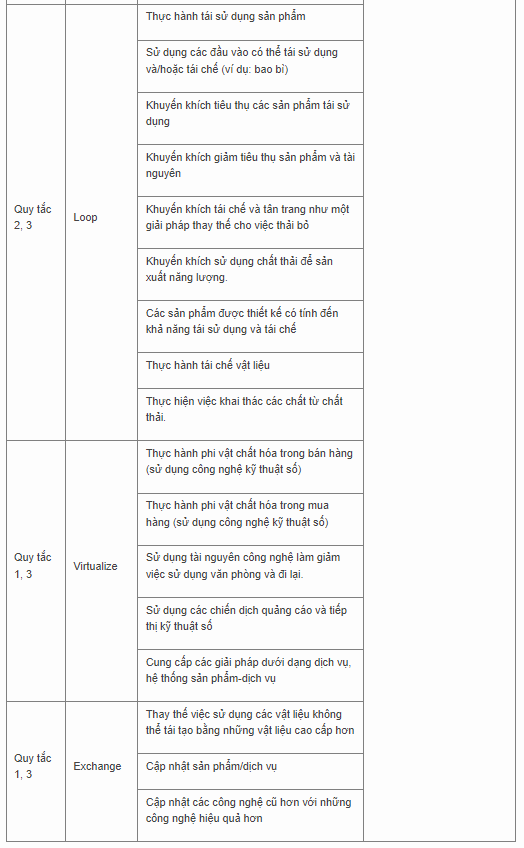

Liên quan đến hành động “Optimize”, thực hành kém hấp dẫn nhất là “Khuyến khích khách hàng và nhà cung cấp giảm tiêu thụ” vì thực hành này sẽ ảnh hưởng đến doanh số của DN nên các DN sản xuất hầu như sẽ không áp dụng. Đối với hành động “Loop”, các thực hành trong này đều liên quan đến hoạt động tái sử dụng/tái chế, điều này sẽ cho các kết quả kinh tế và môi trường tốt hơn; đồng thời, việc sử dụng các đầu vào tái chế cũng giúp giảm bớt nhu cầu về nguyên liệu đầu vào mới. Tuy nhiên, các thực hành liên quan đến chuyển chất thải thành năng lượng và thiết kế sản phẩm có tính đến khả năng tái sử dụng, tái chế là những thực hành ít thực hiện nhất, điều này liên quan đến đặc thù của ngành nhựa.

Đối với hành động “Virtualize”, việc áp dụng công nghệ kỹ thuật số có thể hỗ trợ cho việc tiếp nhận các thực hành KTTH [9], nhưng đây cũng là hành động có điểm số thấp thứ hai sau “Sharing”. Các thực hành áp dụng phổ biến ở đây đa phần chỉ tập trung vào hoạt động mua - bán.

Hành động cuối cùng trong khung phân tích ReSOLVE là “Exchange”, với các DN, họ chỉ tập trung vào cập nhật sản phẩm/dịch vụ, cũng như các công nghệ mới đạt hiệu quả hơn. Tuy nhiên, việc cập nhật/thay đổi công nghệ là thực hành tương đối khó thực hiện, một phần do vốn kinh doanh của các DN vừa và nhỏ, một phần khác đó là hoạt động sản xuất của DN chỉ tập trung vào một vài sản phẩm nhất định, nên việc chuyển đổi sang công nghệ mới là khó khăn.

Bảng 2. Các thực hành KTTH được thực hiện ở các DN theo khung ReSOLVE (màu xanh đậm nhất thể nhiện tỷ lệ cao nhất)

4. Kết luận

Nghiên cứu này cho thấy, khung phân tích ReSOLVE có thể dễ dàng áp dụng trong việc đánh giá các thực hành KTTH tại các DN trong ngành nhựa.

Kết quả, các DN tập trung nhiều vào hành động “Opitimize”, “Loop” và “Regenerate”. Ngoài ra, các DN đều có mức điểm dưới trung bình đối với cả 6 hành động trong khung ReSOLVE, điều này thể hiện việc áp dụng KTTH ở các DN nhìn chung còn thấp, có thể lý do thật sự là các DN chưa hiểu rõ về KTTH và kinh tế là động lực chính để các DN thực hiện chứ chưa phải là mục tiêu phát triển bền vững.

Tài liệu tham khảo

[1] Hiệp hội nhựa Việt Nam, 2018. Báo cáo ngành nhựa năm 2018.

[2] Phuong T V 2019 Plastic industry report. (FPT Securities)

[3] Nam H h n V 2018. Báo cáo ngành nhựa năm 2018.

[4] Ta T Y, Thi Anh Tuyet N and Hoang Thi Hong V 2021 Analysis of production, consumption and environmental burden of plastic industry in Vietnam by input-output table Vietnam Journal of Science, Technology and Engineering 63 89-96.

[5] Nguyen T T A, Ta Y T and Dey P K 2022 Developing a plastic cycle toward circular economy practice 11 526 - 35.

[6] Sehnem S, Provensi T, da Silva T H H and Pereira S C F 2022 Disruptive innovation and circularity in start-ups: A path to sustainable development Business Strategy and the Environment 31 1292 - 307.

[7] Lacy P and Rutqvist J 2015 Waste to wealth: The circular economy advantage: Springer).

[8] EMP 2015 Towards a Circular Economy - Business Rationale for an Accelerated Transition. Ellen MacArthur Foundation (EMF). trang 20.

[9] Salvador R, Barros M V, Freire F, Halog A, Piekarski C M and De Francisco A C 2021 Circular economy strategies on business modelling: Identifying the greatest influences Journal of Cleaner Production 299 126918.

Using ReSOLVE framework to assess circular economy potential in Vietnam’s plastic sector Abstract: The growth of the plastics industry is inherently "Linear Economic Modeling", i.e. excluding waste management from its scope. As a result, a significant amount of plastic waste that is not well managed is released directly into the environment. The circular economy model has been introduced in the plastics industry recently due to increasing environmental awareness at the societal and regulatory level. This study assesses how the Vietnam's plastics industry is implementing the circular economy concept using the ReSOLVE framework. A survey was conducted using a questionnaire with a total of 40 practices corresponding to six actions in the ReSOLVE framework to evaluate the performance of companies. The results show that the most used actions are "Optimize" (3.5 points) and "Loop" (3.4 points), which reflects the company's specificity of production, so they will focus on the operating part. Next is “Recycling” (3.4 points) with waste management for reuse, this reuse aims to save costs to avoid resource loss and “Exchange” (3.1 points) with updating products/services as well as new technology for production activities. Meanwhile, “Virtulize” and “Sharing” have lower compliance, reaching 2.8 and 1.9 respectively. Overall, the results also show that businesses have below average scores for all 6 actions in the ReSOLVE framework, which shows that the adoption of circular economy in the plastics industry is still low. The real reason is that businesses may not have a clear understanding of the circular economy, and the economy is the main driving force of the business, not the goal of sustainable development. Keywords: Circular practices, Vietnam's plastics industry, sustainability, ReSOLVE framework, circular economy. JEL Classifications: O44, Q53, Q59. |

Bùi Lê Thanh Khiết(1), Tạ Thị Yến(2),

Nguyễn Kiều Lan Phương(3), Nguyễn Hồng Quân(1,4)

(1) Viện Nghiên cứu phát triển kinh tế tuần hoàn, Đại học Quốc gia TP. HCM

(2) Khoa Môi trường, trường Đại học Tài nguyên và Môi trường Hà Nội

(3) Khoa Kỹ thuật môi trường và thực phẩm, trường Đại học Nguyễn Tất Thành

(4) Trung tâm Quản lý nước và Biến đổi khí hậu, Viện Môi trường và Tài nguyên, Đại học Quốc gia TP. Hồ Chí Minh

(Nguồn: Tạp chí Điện tử Môi Trường và Đô thị)