Mối quan hệ giữa chi phí theo vòng đời sản phẩm và sản xuất, tiêu dùng bền vững

Thứ hai, 03/07/2023

Xã hội ngày càng phát triển cùng với sự gia tăng dân số trên toàn thế giới dẫn đến nhiều nguy cơ về khan hiếm nguồn tài nguyên thiên nhiên, biến đổi khí hậu và ô nhiễm môi trường. Hiện nay, các doanh nghiệp hướng đến xu hướng sản xuất và tiêu dùng bền vững, vừa gia tăng lợi ích kinh tế, vừa cải thiện bảo vệ môi trường.

Xã hội ngày càng phát triển cùng với sự gia tăng dân số trên toàn thế giới dẫn đến nhiều nguy cơ về khan hiếm nguồn tài nguyên thiên nhiên, biến đổi khí hậu và ô nhiễm môi trường. Hiện nay, các doanh nghiệp hướng đến xu hướng sản xuất và tiêu dùng bền vững, vừa gia tăng lợi ích kinh tế, vừa cải thiện bảo vệ môi trường.

1. Đặt vấn đề

Thế kỷ XX là thời kỳ đánh dấu sự thay đổi và phát triển tiến bộ vượt bậc của xã hội và con người. Thế giới chứng kiến sự gia tăng toàn cầu về dân số, thu nhập trung bình (đi kèm tỷ lệ tiêu dùng bình quân), đô thị hóa (đầu tư cơ sở hạ tầng) và tăng trưởng mạnh mẽ trong tất cả các ngành, các lĩnh vực, đặc biệt là lĩnh vực sản xuất. Ở nhiều nước trên thế giới, xu hướng này góp phần to lớn vào sự phát triển kinh tế, tạo việc làm, nâng cao mức sống của con người, tạo điều kiện vào đầu tư cơ sở hạ tầng công cộng và giảm tỷ lệ đói nghèo. Nhiều quốc gia đã thực hiện công nghiệp hóa, hiện đại hóa xã hội, tạo điều kiện cho cuộc sống của con người ngày càng sung túc hơn [23].

Tuy nhiên, tốc độ tăng trưởng kinh tế và phát triển dân số diễn ra nhanh chóng từ những năm 1950 và đã phải trả giá bằng những áp lực và tác động môi trường rất lớn. Việc sử dụng tài nguyên thiên nhiên, bao gồm: vật liệu sinh học (biomass), nhiên liệu hóa thạch (fossil fuels), quặng (ores), khoáng sản (minerals) và nước, tăng đáng kể từ dưới 10 tỷ tấn (năm 1950) đến hơn 70 tỷ tấn (năm 2010) [21]. Mức độ sử dụng tài nguyên của con người chủ yếu dựa vào giả định tài nguyên vô hạn và bỏ qua mối liên hệ giữa việc sử dụng tài nguyên và tác động đến môi trường [11-12]. Sự gia tăng trong việc sử dụng tài nguyên cùng với sự gia tăng chất thải, khí thải, góp phần tạo ra một loạt các áp lực bao gồm biến đổi khí hậu (climate change), giảm an ninh lương thực (food security), khan hiếm nguồn nước (water scarcity) và ô nhiễm không khí (air pollution). Nó cũng dẫn đến tình trạng mất cân bằng nguồn cung đối với một số nguồn lực quan trọng đặc thù trong hệ thống sản xuất và tiêu thụ hiện đại [24-25].

Quản lý chi phí theo vòng đời sản phẩm cũng nhằm giảm thiểu các gánh nặng kinh tế - xã hội và môi trường liên quan đến sản phẩm trong vòng đời của nó. Đánh giá vòng đời nhằm mục đích để hiểu và đưa ra được tầm quan trọng, ý nghĩa của các tác động tiềm tàng đến môi trường đối với một hệ thống sản phẩm trong suốt vòng đời của sản phẩm [14]. Các mục tiêu chính của việc quản lý chi phí theo vòng đời sản phẩm là giảm việc sử dụng tài nguyên của sản phẩm và giảm phát thải ra môi trường cũng như cải thiện kết quả hoạt động kinh tế - xã hội trong vòng đời của nó. Điều này có thể tạo thuận lợi cho sự liên kết giữa các khía cạnh môi trường, xã hội và kinh tế trong tổ chức thông qua chuỗi giá trị liên quan đến vòng đời sản phẩm.

2. Chi phí theo vòng đời sản phẩm

Nội dung chi phí theo vòng đời (Life cycle costing - LCC) đầu tiên được ra đời cho mục đích đầu tư tại Bộ Quốc phòng Hoa Kỳ (US Department of Defence) và được định nghĩa là: “chi phí vòng đời của một mặt hàng là tổng của tất cả các quỹ được sử dụng để hỗ trợ cho mặt hàng đó từ quá trình hình thành và chế tạo cho đến khi hết thời gian sử dụng” [26]. Nghiên cứu của White và cộng sự (1976) có đề cập đến các chi phí tái chế vật liệu từ sản phẩm sau khi hết thời gian sử dụng. Tầm quan trọng của LCC đối với Bộ Quốc phòng Hoa Kỳ được thể hiện qua chi phí vận hành (operational costs) liên quan đến các hệ thống vũ khí chiếm 75% tổng chi phí vòng đời vũ khí. Quỹ Khoa học Quốc gia Hoa Kỳ - U.S. National Science Foundation (NSF) cùng với Bộ Quốc phòng Hoa Kỳ tổ chức một hội nghị về học thuật và công nghiệp. Trong hội nghị này, nhiều phương pháp đã được đưa ra để có được cái nhìn sâu sắc và các cân nhắc kinh tế trong giai đoạn thiết kế theo chi phí vòng đời của các hệ thống vũ khí khác nhau [2].

Vào giữa những năm 1980, những nỗ lực đã được thực hiện để điều chỉnh LCC phù hợp với vấn đề đầu tư xây dựng. Một số dự án nghiên cứu đã được thực hiện nhằm phát triển phương pháp luận LCC cho ngành Xây dựng và đặt LCC trong bối cảnh môi trường. Ví dụ nghiên cứu của Abraham và Dickinson về việc xử lý một tòa nhà, trong đó tính toán LCC được sử dụng để định lượng chi phí phát sinh [1]. Sterner đã phát triển một mô hình đánh giá hồ sơ dự thầu, trong đó sử dụng phương pháp LCC để tính toán tổng chi phí năng lượng cho các tòa nhà [20]. Aye và cộng sự đã sử dụng LCC để phân tích một loạt các lựa chọn về tài sản và xây dựng một tòa nhà [3]. Bogens ủng hộ tính khả thi của việc tính toán LCC trên mỗi lần hình thành trong giai đoạn thiết kế ban đầu. Ông đã phát triển một mô hình sử dụng các giá trị đặc trưng cụ thể của LCC, tức là các số liệu kiểu mẫu được tiêu chuẩn hóa [6].

LCC là một phương pháp để ước tính tất cả chi phí phát sinh trong suốt vòng đời của một mặt hàng liên quan đến việc thiết kế, sản xuất, sử dụng và thải bỏ. Theo Dell'Isola và Kirk (1995), động lực chính để sử dụng công cụ LCC là tăng khả năng cắt giảm chi phí khi đưa ra các quyết định trong giai đoạn thiết kế liên quan đến chi phí vận hành, ngay cả khi điều này dẫn đến chi phí đầu tư bổ sung. Ví dụ, các quyết định về thiết kế của một tòa nhà như hình dạng, vật liệu, việc sử dụng không gian và việc lắp đặt có mối quan hệ với chi phí vận hành (operational costs) như chi phí dọn dẹp và chi phí bảo trì sau này của một sân vận động bên trong tòa nhà của vòng đời tòa nhà. Những ưu điểm quan trọng nhất của LCC được đề cập là:

- Lập kế hoạch và lập dự toán dài hạn, do đó cải thiện rủi ro quản lý;

- Cải thiện quá trình ra quyết định bằng cách phân tích có hệ thống và dễ đo lường hơn;

- So sánh các giải pháp thay thế nhằm lựa chọn giữa các phương án cạnh tranh [8].

Đánh giá chi phí theo vòng đời (LCC) là một phương pháp đánh giá kinh tế của hoạt động sản xuất kinh doanh, trong đó xem xét tất cả các chi phí (và lợi ích) có liên quan đến mỗi hoạt động hoặc dự án trong suốt vòng đời của nó. Phân tích LCC chủ yếu phù hợp để so sánh kinh tế của các lựa chọn thay thế. Trọng tâm của nó là xác định cách phân bổ dự toán giữa các phương án cạnh tranh để tối đa hóa lợi nhuận [19].

Theo nghiên cứu của Blanchard và Wolter, chi phí vòng đời đề cập đến tất cả các chi phí liên quan đến hệ thống được áp dụng cho vòng đời đã xác định. Chi phí vòng đời (LCC) sẽ tính toán tổng chi phí của quyền sở hữu trong suốt thời gian tồn tại của tài sản. Tất cả những chi phí ban đầu và các chi phí có ý nghĩa dự kiến tiếp theo được đưa vào tính toán cũng như giá trị thải bỏ và hay bất kỳ lợi ích nào khác có thể định lượng sẽ thu được [7]. Nói chung, chi phí vòng đời bao gồm chi phí nghiên cứu và phát triển, chi phí sản xuất/xây dựng, chi phí vận hành và hỗ trợ, cuối cùng là chi phí thải bỏ. Chi phí vòng đời được xác định bằng cách xác định các chức năng của sản phẩm trong từng giai đoạn vòng đời, chi phí các chức năng này phù hợp theo chức năng trên lịch trình hàng năm và cuối cùng tích lũy chi phí cho toàn bộ vòng đời sản phẩm. Chi phí vòng đời có liên quan đến tất cả các đối tượng như: người sản xuất, nhà cung cấp, khách hàng (người sử dụng), người bảo trì và chi phí liên quan khác [5].

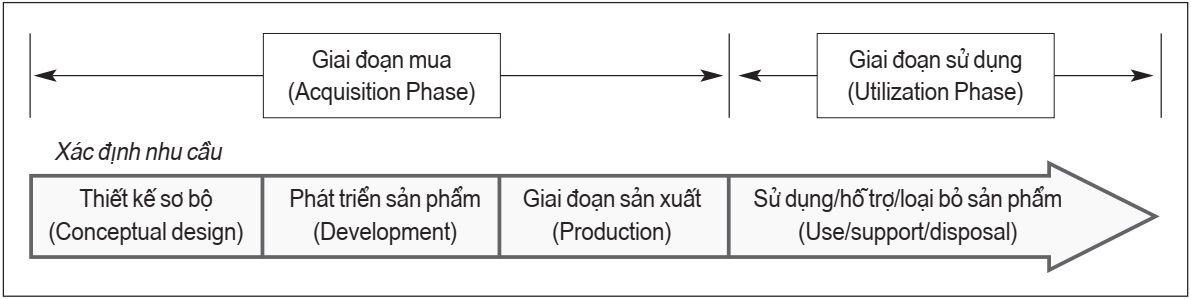

Blanchard và Fabrycky (1991) định nghĩa vòng đời của một hệ thống là khoảng thời gian kéo dài từ giai đoạn mua (acquisition phase) cho đến giai đoạn sử dụng (utilization phase), trong đó bắt đầu với giai đoạn thiết kế và kết thúc bằng việc loại bỏ sản phẩm. Vòng đời của hệ thống bắt đầu với sự xác định nhu cầu, sau đó là thiết kế sơ bộ, sản xuất và cuối cùng là thải bỏ sản phẩm được hiển thị trong mũi tên.

Hình 1: Vòng đời của hệ thống theo Blanchard và Fabrycky (1991)

Nguồn: Blanchard và Fabrycky (1991)

Nghiên cứu cho thấy, một phần lớn của chi phí vòng đời dự kiến cho một sản phẩm hoặc một hệ thống bắt nguồn từ kết quả của các quyết định được đưa ra trong quá trình lập kế hoạch ban đầu như một phần của thiết kế hệ thống. Những quyết định này giải quyết các yêu cầu về vận hành hệ thống, các yếu tố hiệu suất, khái niệm bảo trì, cấu hình thiết kế hệ thống, số lượng hạng mục được sản xuất, các yếu tố tiện ích và hỗ trợ chuyển giao,… [4].

3. Sản xuất và tiêu dùng bền vững

3.1. Định nghĩa về sản xuất và tiêu dùng bền vững

Sản xuất và tiêu dùng bền vững (SCP - Sustainable Consumption and Production) là việc sử dụng các dịch vụ và hàng hóa đáp ứng các nhu cầu cơ bản và mang lại một cuộc sống chất lượng hơn, đồng thời giảm thiểu việc sử dụng các nguồn tài nguyên thiên nhiên, vật liệu độc hại, phát thải chất thải và chất gây ô nhiễm trong toàn bộ vòng đời sản phẩm hoặc dịch vụ, để không gây nguy hiểm cho nhu cầu của các thế hệ tương lai [13]. Theo UNEP (2011), sản xuất và tiêu dùng bền vững là cách tiếp cận tổng thể nhằm giảm thiểu các tác động tiêu cực của các hoạt động sản xuất và tiêu thụ đến môi trường, đồng thời, nó cũng thúc đẩy chất lượng cuộc sống tốt hơn cho con người và xã hội [22].

SCP là một cách tiếp cận toàn diện và sự thay đổi mang tính hệ thống. Nó được xây dựng trên 3 mục tiêu chính:

Một là, giảm suy thoái môi trường đi kèm với tăng trưởng kinh tế. Việc sử dụng tài nguyên thiên nhiên ít hơn, theo dõi và giảm thiểu sự suy thoái cũng như ảnh hưởng ô nhiễm trong toàn bộ vòng đời cũng làm cho lợi ích ròng thu được từ hoạt động kinh doanh tăng lên. Sự tiêu thụ hàng hóa và dịch vụ tốt đến người tiêu dùng tăng lên. Đồng thời, làm tăng chất lượng cuộc sống.

Hai là, áp dụng tư duy vòng đời. Việc áp dụng tư duy vòng đời để xem xét và cân nhắc tất cả tác động trong các giai đoạn của vòng đời sản phẩm/dịch vụ (bắt đầu từ khai thác nguyên liệu thô, sản xuất, phân phối, tiếp thụ, sử dụng, xử lý rác thải và cuối cùng là tái sử dụng sản phẩm/dịch vụ) giúp cho việc tăng cường quản lý bền vững và sử dụng hiệu quả nguồn tài nguyên thiên nhiên.

Ba là, SCP góp phần tạo cơ hội cho các nước đang phát triển “đi tắt đón đầu” (leapfrogging). Việc tạo ra môi trường phát triển và tiêu dùng bền vững sẽ giúp tạo ra nhiều thị trường mới, công việc mới, sản phẩm mới “xanh” và có chất lượng hơn. Để có thể làm được điều đó phải “đi tắt đón đầu” công nghệ mới về sử dụng hiệu quả tài nguyên thiên nhiên. Điều đó cũng góp phần giúp cho các nước đang phát triển bỏ qua các giai đoạn phát triển kém hiệu quả, gây ô nhiễm môi trường và giảm thiểu thiệt hại về việc khắc phục hậu quả ô nhiễm môi trường gây ra [15, 22].

3.2. Ý nghĩa của tư duy vòng đời sản phẩm trong sản xuất và tiêu dùng bền vững

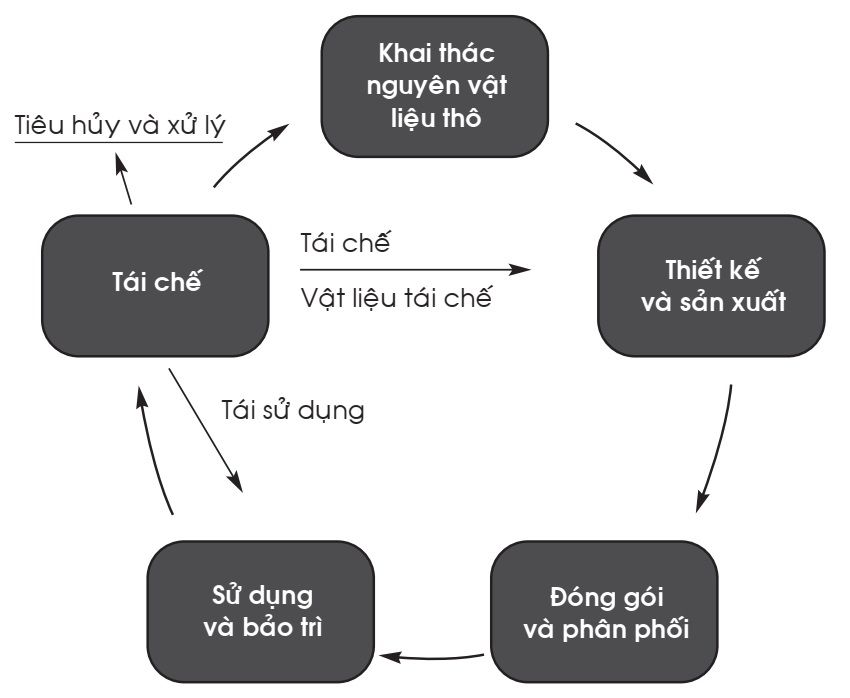

Nhu cầu sử dụng các sản phẩm/dịch vụ hiện đại trong cuộc sống ngày nay có xu hướng ngày càng tăng. Tuy nhiên, có rất ít người quan tâm đến việc sản xuất và tiêu thụ các sản phẩm/dịch vụ đó có ảnh hưởng như thế nào đến môi trường và xã hội. Bên cạnh đó, cũng có rất ít người suy nghĩ đến việc xử lý các sản phẩm/dịch vụ sau khi họ không có nhu cầu sử dụng nữa, bao gồm việc làm thế nào có thể tái chế, tái sử dụng hoặc xử lý an toàn rác thải phế liệu. Xem xét tính bền vững của sản phẩm hoặc dịch vụ, điều cần thiết là nên sử dụng quan điểm vòng đời và đánh giá tất cả các tác động có liên quan của sản phẩm/dịch vụ đó từ lúc bắt đầu cho đến khi kết thúc vòng đời “from cradle to grave” [9]. Điều này có nghĩa là không chỉ xem xét trên các khía cạnh tác động đến môi trường và xã hội của sản phẩm/dịch vụ trong quá trình sử dụng, mà còn phải đánh giá mức độ tiêu thụ tài nguyên thiên nhiên (sử dụng tài nguyên cho quá trình sản xuất) cũng như phát thải chất ô nhiễm ra môi trường (liên quan đến giai đoạn tái chế và xử lý rác thải). Ví dụ: khi sản xuất máy tính laptop, công đoạn sản xuất thực tế tiêu thụ một lượng tài nguyên lớn hơn gấp nhiều lần trọng lượng thực của máy tính. Do vậy, nếu việc tái chế không được thực hiện đúng quy định, sẽ gây ra lãng phí tài nguyên, cạn kiệt nguồn kim loại cho sản xuất và gây ra thiệt hại đáng kể cho con người và môi trường [10].

Hình 2: Quy trình tái chế nguyên vật liệu

Nguồn: UNEP/SETAC 2005

Phần lớn các sản phẩm/dịch vụ là một phần của mạng lưới công nghiệp phức tạp, bắt đầu từ khâu khai thác nguyên liệu thô đầu vào, sản xuất linh kiện, lắp ráp các bộ phận, phân phối, bán lẻ, sử dụng, tái chế và xử lý phế liệu. Mỗi giai đoạn của mạng lưới đều tiêu tốn năng lượng và tài nguyên thiên thiên, ngoài ra, còn thải ra môi trường các chất ô nhiễm. Quan điểm vòng đời sản phẩm (product life-cycle perspective) xem xét tất cả các nội dung của chuỗi giá trị. Từ đó, đưa ra các giải pháp hiệu quả cho các giai đoạn của mạng lưới tổng thể. Ví dụ nghiên cứu hệ thống xử lý nước thải, hệ thống xử lý chất thải rắn,… [17], chính phủ các nước đặc biệt quan tâm đến các vấn đề giảm thiểu ô nhiễm môi trường này và sẵn sàng đầu tư cho các dự án có triển vọng cao.

Quan điểm vòng đời cho biết giai đoạn nào trong vòng đời sản phẩm đang gây ra gánh nặng môi trường lớn nhất. Do đó, tạo động lực cải tiến các giai đoạn chưa hiệu quả. Ví dụ, tác động của quá trình sử dụng ô tô đến môi trường (phát thải khí cacbonic và các chất ô nhiễm) hay quá trình sản xuất thực phẩm có thể xảy ra thất thoát hoặc sử dụng bừa bãi nguyên liệu dẫn tới khan hiếm nguồn nguyên liệu đầu vào. Các chính sách hiệu quả cần phải tìm hiểu rõ quy trình vòng đời của từng loại, từng nhóm sản phẩm/dịch vụ khác nhau [18].

4. Nghiên cứu các tình huống áp dụng phương pháp vòng đời sản phẩm để tăng hiệu quả sản xuất và tiêu dùng bền vững

4.1. Tình huống 1: Giảm chi phí sản xuất và rác thải tại Công ty Edigráfica

Edigráfica là một công ty nghệ thuật đồ họa tại Brazil và hoạt động trong ngành công nghiệp in. Edigráfica sở hữu chứng chỉ ISO 14000. Sản phẩm của công ty rất đa dạng, bao gồm: sách, tạp chí và phụ trang. Công ty quyết định áp dụng phương pháp tiếp cận vòng đời với sự hỗ trợ của tổ chức UNEP trong dự án SETAC Life Cycle Initiative. Công ty đã giảm đáng kể số lượng chất thải giấy và chi phí sản xuất. Đồng thời, Công ty cũng tích hợp tầm nhìn vòng đời (a life cycle vision) vào văn hóa của công ty.

Hình 3: Phương pháp tiếp cận vòng đời trong doanh nghiệp

Các doanh nghiệp hoạt động trong lĩnh vực đồ họa và in ấn cần phải tuân thủ nghiêm ngặt các Luật về bảo vệ môi trường. Do đó, Edigráfica không ngừng phấn đấu thực hiện cải cách để giảm thiểu các tác động của hoạt động sản xuất đối với môi trường. Bên cạnh việc tiếp tục được thông qua ISO 14001, Edigráfica đã đạt được chứng chỉ FSC (Forest Stewardship Council) để đảm bảo rằng các sản phẩm từ gỗ được quản lý về lợi ích môi trường.

Để thực hiện giảm lãng phí giấy và chi phí sản xuất, Công ty đã thực hiện các biện pháp là: Xây dựng tầm nhìn vòng đời sản phẩm và tối ưu hóa kiểm soát, đánh giá vòng đời.

Xây dựng tầm nhìn vòng đời (Building a life cycle vision): Công ty có thể theo dõi thông tin chung về tổng lượng chất thải tạo ra từ quá trình sản xuất nhưng lại chưa theo dõi được thông tin về từng quy trình cụ thể/giai đoạn cụ thể và lượng chất thải giấy tạo ra của từng giai đoạn. Dựa vào sự giúp đỡ của dự án SETAC Life Cycle Initiative, một đánh giá được thực hiện dựa trên mô hình trưởng thành về năng lực quản lý vòng đời - Life Cycle Management Capability Maturity Model (LCM CMM). Việc triển khai và xây dựng tầm nhìn vòng đời được bắt đầu từ nhóm quản lý cấp cao. Một số cuộc họp diễn ra với ban Giám đốc điều hành và các nhà kỹ thuật phân tích môi trường của Edigráfica. Sau đó, các hội thảo đào tạo được tổ chức để bồi dưỡng thông tin về mô hình quản lý vòng đời, nâng cao nhận thức và chứng minh tầm quan trọng của dự án với đội ngũ quản lý và nhân viên của công ty.

Tối ưu hóa kiểm soát và đánh giá vòng đời (Optimizing the life cycle inventory control and assessment): Để đánh giá hoạt động sản xuất được chính xác và hợp lý, dự án quyết định lựa chọn 3 sản phẩm có sản lượng cao nhất trong số danh mục sản phẩm tiêu thụ của công ty, bao gồm: sách, tạp chí loại 1 và tạp chí loại 2. Nghiên cứu thực hiện giám sát đầy đủ và chặt chẽ quá trình sản xuất 3 loại sản phẩm này. Bên cạnh đó, từ quá trình sản xuất, nghiên cứu cũng theo dõi lượng tiêu thụ nguyên liệu tài nguyên và lượng chất thảo tạo ra trong từng giai đoạn của quá trình. Kết quả cho thấy tác động lớn nhất đến môi trường là cạn kiệt nước và đất nông nghiệp. Sau đó là đến tác động làm biến đổi khí hậu và cạn kiệt hóa thạch.

Quá trình sản xuất sách tạo ra 26% lượng chất thải rắn, còn tạp chí loại 1 và tạp chí loại 2 lần lượt là 12,85% và 10,70%. Để giảm lượng lãng phí chất thải giấy, nghiên cứu đưa ra giải pháp là giảm biên độ lỗi sản xuất trong từng giai đoạn của quá trình sản xuất.

Kết quả thu được đã cho thấy sự thành công trong việc giảm thiểu lượng chất thải giấy, cụ thể là nhóm sách từ 26% xuống còn 15,3%, nhóm tạp chí loại 1 giảm từ 12,85% xuống còn 8,10%, nhóm tạp chí loại 2 giảm từ 10,70% xuống còn 7,25%. (Life Cycle Initiative, 2016-2021).

4.2. Tình huống 2: Áp dụng tư duy vòng đời để thích ứng môi trường kinh doanh mới tại Công ty Freudenberg South Africa

Freudenberg South Africa là công ty con của Tập đoàn Freudenberg. Công ty hoạt động trong lĩnh vực may mặc và có lượng khách hàng chủ yếu là ở Nam Phi, một số ít ở khu vực châu Phi, các đảo Ấn Độ Dương và châu Mỹ. Freudenberg South Africa gặp vấn đề về thu hẹp thị trường tiêu thụ thông thường vì sự suy giảm của ngành quần áo ở Nam Phi. Do đó, công ty quyết định gia nhập thị trường mới năng động hơn, phát triển các sản phẩm dệt cho các thị trường, bao gồm: thị trường năng lượng, nội thất xe hơi, vệ sinh và y tế, nội thất tòa nhà và một số thị trường đặc thù khác. Nhận thức được rõ ràng việc chất lượng sản phẩm và nguyên liệu đầu vào bị ảnh hưởng bởi nhà cung cấp, ban lãnh đạo công ty quyết định cải thiện chuỗi giá trị, cụ thể là giai đoạn có liên quan đến nhà cung cấp.

Hình 4: Tư duy vòng đời của Công ty Freudenberg South Africa

Jeanette Geldenhuys - Giám đốc SCM tại Freudenberg Nonwovens Nam Phi, phát biểu: “Chúng tôi đã gặp rất nhiều vấn đề liên quan đến việc các nhà cung cấp không cung cấp nguyên liệu đúng thời gian và chất lượng theo yêu cầu”. Nhờ có sự hỗ trợ của UNEP và dự án SETAC Life Cycle Initiative, Công ty đã nhận ra tầm nhìn và hiểu về tư duy vòng đời sản phẩm. Để giải quyết các khó khăn của mình, Công ty đã nhận thức được xây dựng năng lực nội bộ và thực hiện quy trình đánh giá nhà cung cấp.

Xây dựng năng lực nội bộ: Công ty tổ chức các cuộc họp trao đổi hiểu biết về chuỗi cung ứng, lên bản danh sách về tác động của dòng nguyên liệu trong sản xuất. Học tập là nhân tố quan trọng thúc đẩy việc áp dụng mô hình quản trị vòng đời LCM (Life Cycle Management). Do vậy, thông qua các buổi hội thảo Công ty tổ chức để thúc đẩy nhân viên nắm được các kỹ năng về quản lý vòng đời sản phẩm (LCM) và đánh giá vòng đời sản phẩm (LCA). Các khóa đào tạo về quy trình mua hàng được tổ chức vào năm 2014. Các khóa đào tạo ngắn hạn bao gồm kiến thức cơ bản về chiến lược đàm phán, nghiên cứu và lựa chọn nhà cung cấp, đánh giá giá cả, kiểm soát và lập kế hoạch mua hàng, quản lý hợp đồng, đánh giá tiêu chuẩn nhà cung cấp,…

Thực hiện quy trình đánh giá nhà cung cấp: Mô hình trưởng thành về năng lực quản lý vòng đời - Life Cycle Management Capability Maturity Model (LCM CMM) do UNEP phát triển, khẳng định mối quan hệ giữa doanh nghiệp với nhà cung cấp trong chuỗi giá trị tổng thể là chìa khóa quan trọng để tăng chất lượng sản phẩm và tốc độ phân phối tiêu thụ. Do đó, công ty quyết định xây dựng mối quan hệ lâu dài với các nhà cung cấp bằng cách tổ chức các đợt gặp gỡ thường xuyên tại doanh nghiệp nhà cung cấp, với các nhà quản lý thu mua, giám đốc điều hành,… ít nhất 2 lần/năm.

Công ty cũng xác định các tiêu chí đo lường hiệu suất của các nhà cung cấp, bao gồm các chỉ tiêu về: chất lượng, phân phối, cải thiện môi trường cũng như tối ưu hóa quy trình cung cấp. Các tiêu chí đánh giá được tích hợp tạo thành “thẻ điểm” đánh giá hiệu quả hoạt động của các nhà cung cấp, tạo điều kiện cho việc hợp tác và cải tiến dịch vụ.

Kết quả thu được sau khi thực hiện các biện pháp đổi mới đã đánh giá sự cải thiện rõ rệt về chất lượng sản phẩm của Freudenberg. “Việc thực hiện phương pháp tiếp cận vòng đời (life cycle approach) cùng với việc tham gia với các nhà cung cấp trong quá trình này đã giúp chúng tôi cải thiện chất lượng và tốc độ phân phối sản phẩm của mình. Điều này góp phần đảm bảo sự hài lòng của khách hàng, đồng thời cho phép chúng tôi tăng khả năng lợi thế cạnh tranh trong việc phát triển và mở rộng thị trường mới” - theo Jeanette Geldenhuys, Giám đốc quản lý chuỗi cung ứng (SCM) tại Freudenberg [16].

4.3. Tình huống 3: Dự án phát triển công nghiệp bền vững và cải thiện môi trường ở thành phố Bogotá, Colombia

Nằm trong chiến lược phát triển môi trường trong lành tại thành phố, cơ quan môi trường ở thành phố Bogotá đã kết hợp với chương trình của tổ chức UNEP/SETAC Life Cycle Initiative để hỗ trợ một nhóm các công ty tìm hiểu và thực hiện phương pháp tư duy vòng đời. Lợi ích của việc thực hiện này là cho phép các công ty cải thiện đáng kể hoạt động kinh tế cũng như hoạt động môi trường của họ.

Hình 5: Áp dụng tư duy vòng đời tại thành phố Bogotá, Colombia

Một chương trình kết hợp giữa cơ quan môi trường của thành phố Bogotá (SDA - Secretaría Distrial de Ambiente) và tổ chức UNEP/SETAC Life Cycle Initiative giúp các doanh nghiệp SME xây dựng năng lực để thực hiện phương pháp tiếp cận vòng đời. Có 22 doanh nghiệp đã tham gia vào chương trình này. Các công ty thuộc nhiều lĩnh vực khác nhau, bao gồm: vận tải, sản xuất xà phòng, dược phẩm, bao bì,… Mục tiêu của chương trình là sử dụng quan điểm vòng đời bền vững để tạo liên kết giữa vấn đề bảo vệ môi trường và việc ra quyết định kinh doanh, vượt ngoài các yêu cầu pháp lý, góp phần làm cho môi trường thành phố trong sạch hơn. Trong khuôn khổ chương trình, các công ty được hỗ trợ tìm hiểu và vận dụng các kiến thức về quản lý vòng đời và mô hình trưởng thành về năng lực quản lý vòng đời - Life Cycle Management Capability Maturity Model (LCM CMM) do UNEP phát triển. Kết quả thu được từ các công ty cho thấy việc giảm tải đáng kể lượng tài nguyên sử dụng cho sản xuất, đồng thời cũng cải thiện lợi ích kinh tế cho doanh nghiệp.

Azul K S.A là một công ty về sản xuất và tiếp thị các sản phẩm hóa học tẩy rửa. Công ty phải đối mặt với nhiều rào cản trong việc thực hiện thay đổi bao bì mới và thiếu cơ sở hạ tầng tái chế thích hợp. Tuy nhiên, nhờ chương trình kết hợp giữa SAD và UNEP, công ty đã có thể thiết kế bao bì cải tiến giúp giảm 40% trọng lượng, cải thiện môi trường đáng kể do giảm tiêu thụ tài nguyên thiên nhiên và mang lại lợi ích kinh tế cho công ty do giảm chi phí sản xuất. Trọng lượng của sản phẩm Calendula Aloe Vera 400 ml đã thay đổi từ 41,5 gam xuống còn 25 gam, tương ứng với 39,75%.

Colcafé là một công ty về lĩnh vực cà phê, đã sử dụng tư duy vòng đời để thiết lập tái chế chất thải công nghiệp của mình. Colcafé hợp tác với Adria Logistica, một công ty quản lý chất thải và Santa Reyes, một công ty sản xuất trứng gà, để phát triển sản phẩm gồm phân gà và vỏ cà phê nhằm làm nguyên liệu vận hành hiệu quả bể tự phân hủy không mùi. Chất thải bao gồm phân gà và vỏ cà phê (coffee “silver skins”) được chuyển từ quá trình đốt sang quá trình phân hủy không mùi, đem lại lợi ích môi trường, giảm ô nhiễm không khí đáng kể.

Somos K S.A là một công ty về lĩnh vực vận tải xe buýt. Công ty cũng là một ví dụ điển hình về tăng lợi ích môi trường. Bằng cách cải thiện hệ thống phun nhiên liệu và giảm chạy không tải, công ty có thể giảm lượng phát thải CO2 phát thải ra không khí. Hơn nữa, điều đó còn giúp công ty giảm chi phí, giảm ô nhiễm môi trường, giảm tác động đến sức khỏe [16].

5. Kết luận

Chi phí theo vòng đời sản phẩm (LCC), hay tư duy vòng đời (Thinking life cycle) là những nội dung quan trọng khi đề cập đến quản lý, kiểm soát chi phí cũng như đưa ra các biện pháp khắc phục ảnh hưởng đến môi trường trong từng giai đoạn của vòng đời sản phẩm. Việc ước tính chính xác chi phí theo vòng đời sản phẩm sẽ hỗ trợ nhà quản trị đánh giá dự án, đưa ra quyết định tốt hơn trong lập kế hoạch, kiểm soát và ra quyết định tối ưu để vận hành, bảo trì cũng như xử lý “rác thải” sau cùng của giai đoạn cuối vòng đời sản phẩm. Bên cạnh đó, tư duy vòng đời còn giúp cho doanh nghiệp hướng tới việc sản xuất và tiêu dùng bền vững, giảm lượng khai thác tài nguyên thiên nhiên và góp phần bảo vệ môi trường. Qua nghiên cứu này, nhà nước và các tổ chức liên quan đến môi trường nên tạo thêm nhiều hành lang quy định, văn bản pháp lý hoặc biện pháp khuyến khích, hướng dẫn các doanh nghiệp tiếp cận tư duy vòng đời và hướng tới nền sản xuất và tiêu dùng bền vững.

ThS. LÊ QUỲNH ANH - ThS. BÙI NHẤT GIANG

Khoa Kinh tế và Quản lý, Trường Đại học Điện lực

(Nguồn: Tạp chí Công Thương, Các kết quả nghiên cứu khoa học và ứng dụng công nghệ, Số 5, tháng 3 năm 2022)