Đây là nhận định trong báo cáo mới gần nhất được công bố bởi Oxford Analytics về thị trường năng lượng gió toàn cầu. Báo cáo đồng thời cũng cho rằng thị trường sẽ dịch chuyển dần sang châu Á do áp lực về giá cả, chính sách khí hậu và tác động địa chính trị.

Dự báo tăng trưởng không khả quan

Theo nội dung tóm tắt báo cáo, áp lực về giá cả hạn chế việc mở rộng chuỗi cung ứng và khiến ngành sản xuất dịch chuyển từ châu Âu sang châu Á. Các lỗ hổng nguyên liệu sẽ là lực cản lớn cho việc đảm bảo chuỗi cung ứng của quá trình chuyển đổi năng lượng tại các nước OECD.

Tác động chính được nêu ra, theo các nhà phân tích, là thị trường việc làm trực tiếp trong chuỗi cung ứng cho ngành năng lượng này tại OECD sẽ ít hơn, khi nền sản xuất tập trung nhiều hơn ở châu Á. Đồng thời, các chuỗi cung ứng cũng trở nên dễ bị tổn thương hơn trước các sự kiện địa chính trị, như chiến tranh hay tranh chấp thương mại. Công suất bổ sung từ nguồn điện gió có thể bị thiếu hụt so với nhu cầu cần thiết để đáp ứng các mục tiêu khí hậu.

Thế giới đã chứng kiến sự phát triển mạnh mẽ của ngành công nghiệp điện gió trong chỉ vài thập kỷ gần đây, đặc biệt là tại Bắc Âu. Vào đầu thế kỷ, công suất lắp đặt điện gió toàn cầu là 24GW, nhưng đã tăng vọt lên 837GW vào cuối năm 2021. Cũng trong năm này, 93.6GW công suất mới đã được lắp đặt, chỉ thấp hơn một chút so với kỷ lục năm 2020 bất chấp những thách thức do dịch bệnh gây ra. Thị phần gió trong tổng cung năng lượng toàn cầu đã tăng trưởng ngoạn mục, từ 0 lên 6% trong 20 năm.

Tuy nhiên giới báo cáo nhận định ngành công nghiệp gió toàn cầu cần mở rộng và nhanh hơn nữa trong thập kỷ tới nếu muốn đáp ứng các mục tiêu khí hậu và an ninh năng lượng.

.png)

Trang trại gió ngoài khơi Anholt tại Đan Mạch với công suất 400MW. Ảnh: DEA.

Các động lực chính

Các động lực chính của ngành cũng được phân tích trong báo cáo. Theo đó, chính sách khí hậu tập trung vào việc khử carbon toàn cầu chính là chìa khóa cho sự phát triển mạnh mẽ của ngành năng lượng gió.

Tay chơi lớn như Trung Quốc đã đặt mục tiêu đạt 1.200GW công suất lắp đặt năng lượng tái tạo vào năm 2030, mục tiêu mà giới quan sát nhận định sẽ dễ dàng vượt qua được. Các tính toán cho thấy công suất gió tích lũy ở mức 831GW năm 2020, có thể đạt gần 700GW vào năm 2030, chiếm hơn ⅔ tổng công suất thế giới.

Trong khi đó, mục tiêu không phát thải cho ngành điện vào năm 2035 của Hoa Kỳ được nhận định là khó có thể đạt được dựa trên các xu hướng triển khai hiện tại. Ước tính năng lượng tái tạo vào năm 2030 chỉ khoảng 33-38% nguồn cung điện năng, trong đó năng lượng gió và mặt trời là hai lĩnh vực tăng trưởng chính, theo Ủy ban điều tiết năng lượng Liên bang Hoa Kỳ và Bộ Năng lượng nước này.

Yêu cầu về an ninh năng lượng đòi hỏi các chính sách thúc đẩy năng lượng sạch, giá rẻ không phụ thuộc vào nhiên liệu nhập khẩu. Đặc biệt sau cuộc xung đột địa chính trị gần đây, EU đã mạnh tay ban hành kế hoạch REPowerEU, trong đó nâng mục tiêu năng lượng tái tạo lên 1.236GW, tương đương 45% sản lượng năng lượng, vào năm 2030, cao hơn khoảng 169GW so với mục tiêu trước đây. Các thị trường đặt mục tiêu lớn vào năng lượng gió là Vương quốc Anh, Nhật Bản, Hàn Quốc, Ấn Độ và Brazil.

Theo Hiệp hội công nghiệp gió châu Âu (WindEurope), ước tính cần bổ sung mỗi năm 32GW công suất gió mới để đáp ứng mục tiêu năng lượng tái tạo cung cấp 40% sản lượng vào năm 2030. Nhưng những gì đang diễn ra cho thấy chỉ có khoảng 18GW được bổ sung mỗi năm từ nay đến 2026.

Chi phí giảm đáng kể trong những năm qua cũng góp phần thúc đẩy mạnh mẽ thị trường năng lượng gió toàn cầu. Theo báo cáo, năng lượng gió và mặt trời hiện đã trở thành các nguồn cung năng lượng tái tạo rẻ nhất. Chi phí nguyên liệu thô tăng có ảnh hưởng đôi chút tới chi phí tuabin gió, tuy nhiên vẫn cạnh tranh đáng giá kể nếu so sánh với sự tăng phi mã của nhiên liệu hóa thạch trong thời gian gần đây. Điện mặt trời quy mô tiện ích (từ 1MW trở lên) có thể rẻ hơn, nhưng còn tùy thuộc vào vĩ độ.

Gió ngoài khơi cũng giảm đáng kể chi phí, do các yếu tố công nghệ (công suất lớn và công nghệ lắp đặt) đã được cải thiện tạo hiệu quả cao. Năm 2021, công suất gió ngoài khơi toàn cầu đạt 57GW, công suất lắp đặt mới đạt kỷ lục là 21,1GW. Theo chuyên gia Wood Mackenzie, ước tính công suất gió ngoài khơi đạt 330GW vào năm 2031, với số quốc gia tham gia vào ngành tăng từ 9 lên 24.

Theo báo cáo, gió trên bờ và ngoài khơi có thể đáp ứng đáng kể nhu cầu tại nhiều quốc gia. Tiềm năng thặng dư cho thấy năng lượng gió có khả năng cung cấp năng lượng cho sản xuất hydro quy mô lớn, một nguồn năng lượng cần thiết khác cho các ngành kinh tế ngoài ngành điện.

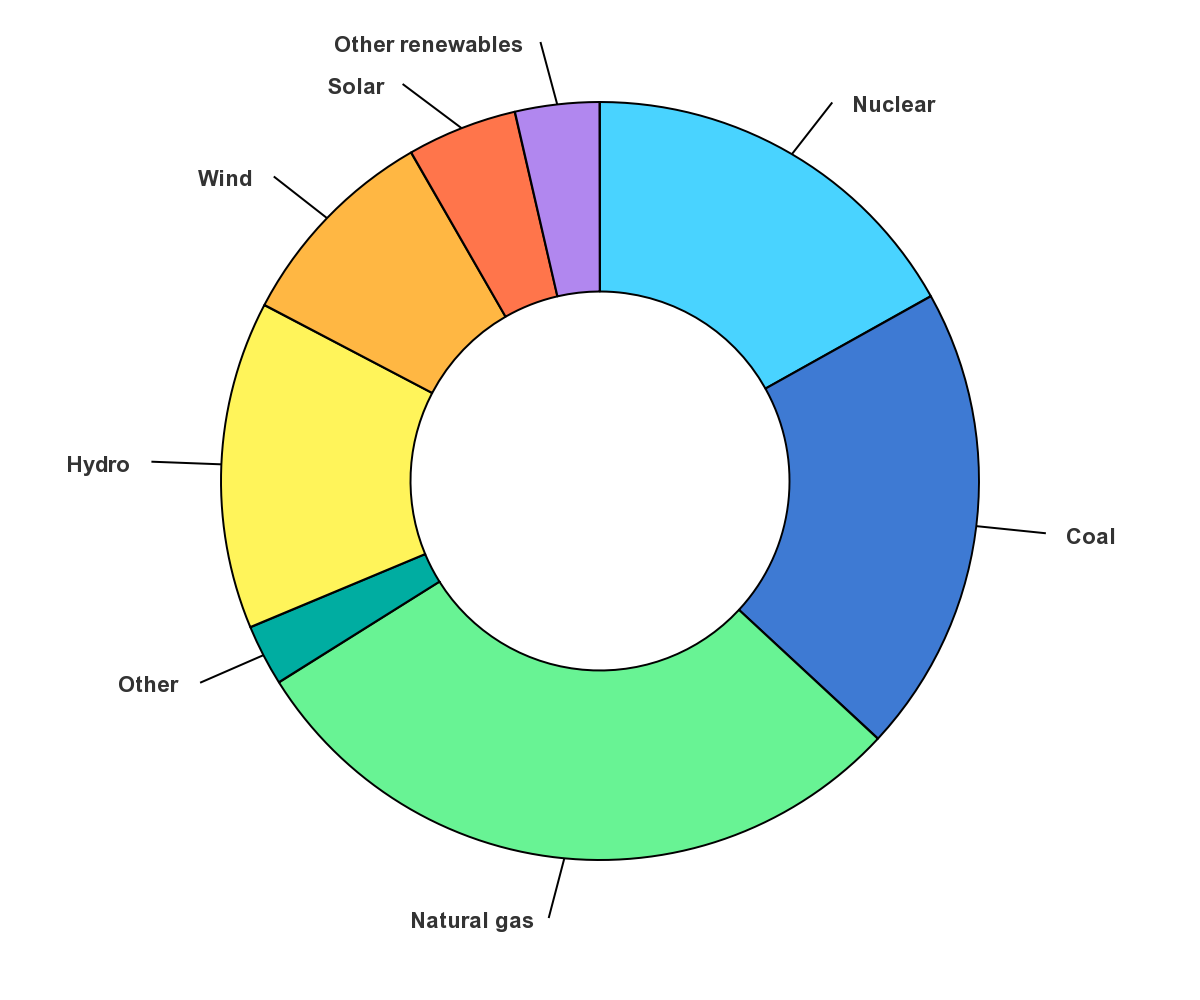

Thị phần năng lượng tính theo nguồn cung tại các nước OECD năm 2021.

Chuỗi cung ứng

Chuỗi cung ứng tuabin gió là ngành công nghệ cao với yêu cầu đầu vào khắt khe. Trong đó, sáu trong 10 nhà cung cấp tuabin gió lớn nhất nằm ở Trung Quốc, ba tại EU và một tại Hoa Kỳ.

Mặc dù có tham vọng cao, ngành công nghiệp này tại EU đang gặp nhiều khó khăn. Cụ thể là chi phí nhiên liệu và hậu cần tăng do các biện pháp ngăn ngừa COVID và cuộc xung đột Nga - Ukraine; cạnh tranh về giá từ châu Á do tỷ lệ công suất gió ngày càng tăng được trao cho các nhà phát triển thông qua đấu thầu cạnh tranh; khả năng dự đoán thấp về khối lượng đặt hàng do các chính sách của chính phủ thiếu nhất quán và rõ ràng. Các yếu tố này dẫn đến thiệt hại tài chính, hợp nhất ngành và đóng cửa nhà máy ở EU, cộng với việc tăng cường thuê ngoài và chuyển các thành phần của chuỗi cung ứng sang châu Á.

Sự phụ thuộc vào nguyên liệu thô, và yêu cầu cạnh tranh về giá cũng gây sức ép lên sự phát triển của ngành. Trong vấn đề thứ nhất, đa phần các nguyên liệu thiết yếu cho nam châm vĩnh cửu trong động cơ điện như đồng, kẽm, cobalt, mangan, crom và đặc biệt là đất hiếm (REE) bị thống trị bởi các nhà sản xuất Trung Quốc. Bên cạnh đó, do áp lực về giá khiến các nhà sản xuất phải quốc tế hóa việc sản xuất và lắp ráp linh kiện. Điều này khiến chuỗi cung ứng buộc phải mở rộng ra bên ngoài khu vực EU, đồng thời cũng tiềm ẩn nguy cơ tắc nghẽn và quản lý khác.

Báo cáo kết luận, sự phát triển ngành điện gió có thể thị hạn chế bởi những thách thức về chuỗi cung ứng tại châu Âu và Hoa Kỳ. Một khi chuỗi cung ứng được quốc tế hóa, chúng sẽ dễ bị tổn thương hơn bởi sự gián đoạn địa chính trị. Mặt khác, nó đáp ứng nhu cầu chi phí thấp về nguồn cung năng lượng quốc tế. Lợi thế lớn nhất được nhận định sẽ nằm ở các nhà sản xuất Trung Quốc với khả năng mở rộng thị phần xuất khẩu đáng kể.

| REPowerEU là kế hoạch được Ủy ban châu Âu đề xuất nhằm hạn chế sự đứt gãy chuỗi cung ứng năng lượng toàn cầu do ảnh hưởng của cuộc xung đột Nga - Ukraine gây ra. Các hoạt động nằm trong kế hoạch này nhằm giải quyết hai vấn đề chính là chấm dứt sự phụ thuộc năng lượng hóa thạch của EU vào Nga và đối phó với cuộc khủng hoảng khí hậu. Các biện pháp được đặt ra hướng đến tiết kiệm năng lượng, đa dạng hóa nguồn cung, tăng tốc triển khai năng lượng tái tạo để thay thế nhiên liệu hóa thạch sử dụng trong dân sinh, công nghiệp và sản xuất điện. |

| Oxford Analytica là hãng tư vấn độc lập thành lập từ năm 1975 có trụ sở tại Hoa Kỳ. Công ty chuyên cung cấp các phân tích chiến lược về các sự kiện thế giới cho khách hàng là các chính phủ, tổ chức quốc tế, cơ quan nhà nước, tổ chức tài chính và tập đoàn tư nhân. Mạng lưới chuyên gia phân tích của Oxford Analytica gồm hơn 1.400 nhà học thuật và chuyên gia trên khắp thế giới. |

An Nhiên biên dịch (Nguồn Emerald)