Phát triển kinh tế chia sẻ tại Việt Nam trong bối cảnh CMCN 4.0 và một số khuyến nghị

Chủ nhật, 19/04/2020

Kinh tế chia sẻ là một thuật ngữ được bàn luận nhiều trên các diễn đàn thương mại điện tử ở Việt Nam gần đây. Đây là mô hình kinh doanh mới có khả năng mang lại siêu lợi nhuận cùng với lợi ích chung cho xã hội trong nền kinh tế số. Tuy nhiên, việc vận dụng hiệu quả mô hình kinh tế này không thực sự dễ dàng, thậm chí còn gây ra sự cạnh tranh không công bằng giữa các doanh

nghiệp kinh doanh truyền thống và các doanh nghiệp kinh doanh theo mô hình kinh tế chia sẻ.

Tóm tắt:

Kinh tế chia sẻ là một thuật ngữ được bàn luận nhiều trên các diễn đàn thương mại điện tử ở Việt Nam gần đây. Đây là mô hình kinh doanh mới có khả năng mang lại siêu lợi nhuận cùng với lợi ích chung cho xã hội trong nền kinh tế số. Tuy nhiên, việc vận dụng hiệu quả mô hình kinh tế này không thực sự dễ dàng, thậm chí còn gây ra sự cạnh tranh không công bằng giữa các doanh nghiệp kinh doanh truyền thống và các doanh nghiệp kinh doanh theo mô hình kinh tế chia sẻ. Vì vậy, bài báo này trao đổi một số vấn đề về kinh tế chia sẻ như cơ sở lý luận và thực trạng phát triển kinh tế chia sẻ tại Việt Nam hiện nay thông qua phương pháp thu thập, xử lý và phân tích thông tin, từ đó đưa ra một số khuyến nghị nhằm phát triển kinh tế chia sẻ tại Việt Nam trong bối cảnh cách mạng công nghiệp 4.0.

Từ khóa: Cách mạng công nghiệp 4.0, kinh tế chia sẻ.

1. GIỚI THIỆU

Theo điều tra nghiên cứu của PricewaterhouseCoopers (một trong bốn công tỵ kiểm toán hàng đầu thế giới hiện nay) cho biết, 5 lĩnh vực chính gồm du lịch, vận tải, tài chính, nhân lực, dịch vụ video trực tuyến và ca nhạc ứng dụng mô hình KTCS trong kinh doanh có tiềm năng làm tăng doanh thu toàn cầu từ 15 tỷ USD trong năm 2014 lên tới khoảng 335 tỷ USD trong năm 2025. Điều này cho thấy tiềm năng phát triển của KTCS toàn cầu trong tương lai là rất lớn. ở Việt Nam, mô hình KTCS bắt đầu xuất hiện vào năm 2014 và tính đến thời điểm hiện tại mô hình này chưa thực sự phát triển mạnh mẽ như nhiều nước trên thế giới. Bên cạnh đó, hệ thống pháp luật quy định các vấn đề liên quan đến mô hình KTCS chưa hoàn thiện nên đặt ra nhiều thách thức cho sự phát triển của mô hình KTCS tại Việt Nam. Vì vậy, bài báo sẽ tập trung làm rõ vào một số nội dung sau: (1) Khái niệm, đặc điểm về KTCS; (2) Tình hình KTCS trên thế giới hiện nay; (3) Thành tựu của KTCS tại Việt Nam; (4) Hạn chế của KTCS tại Việt Nam; (5) Một số khuyến nghị nhằm phát triển mô hình KTCS tại Việt Nam trong bối cảnh CMCN 4.0.

2. CƠ SỞ LÝ LUẬN

2.1. Tổng quan về kinh tế chia sẻ

Kinh tế chia sẻ là một thuật ngữ được bàn luận nhiều trên các diễn đàn thương mại điện tử ở Việt Nam gần đây. Thuật ngữ này đã xuất hiện từ lâu trên thế giới. Nó được manh nha vào năm 1995 tại Mỹ với mô hình ban đầu có tính chất "chia sẻ ngang hàng" nhưng không rõ rệt. Mô hình kinh doanh này thực sự phát triển mạnh mẽ khi nền kinh tế Mỹ rơi vào khủng hoảng năm 2008, khiến người dân buộc phải thay đổi cách tiêu dùng để thích ứng với bối cảnh khó khăn. Mô hình KTCS khởi đầu bằng dịch vụ website thông tin cho thuê quảng cáo, người tìm việc, việc tìm người,... và nó đã giúp cho nhiều người có thể kiếm được việc làm, kiếm được tiền quảng cáo. Việc chia sẻ những tài nguyên sẵn có cùng với sự hỗ trợ của các ứng dụng công nghệ đã đem lại cho nhà cung ứng dịch vụ, người cho thuê và sử dụng tài nguyên nhiều lợi ích và khoản lợi nhuận khổng lồ. Vì vậy, mô hình KTCS đâ nhanh chóng phát triển vượt ra khỏi biên giới nước Mỹ, lan rộng khắp châu Âu và toàn thế giới.

Hiện nay, có nhiều định nghĩa khác nhau về KTCS. Theo ông Yuhei Okakita, Phó Giám đốc bộ phận chính sách thông tin kinh tế - Bộ Kinh tế, thương mại và công nghiệp Nhật Bản, KTCS là hoạt động tái thiết kinh tế, trong đó các cá nhân ẩn danh có thể sử dụng các tài sản nhàn rỗi (bao gồm cả các tài sản vô hình như kỹ năng cá nhân và thời gian rảnh rỗi), được sở hữu bởi các cá nhân khác thông qua các nền tảng kết hợp trên Internet. Theo một số chuyên gia kinh tế, KTCS là một thuật ngữ đề cập đến mô hình kinh doanh khai thác các yếu tố tài nguyên sẵn có của người dùng cuối cùng và kết hợp với các yếu tố công nghệ để hợp thành một mô hình kinh doanh. Ngoài ra, KTCS còn được hiểu là mô hình "thị trường lai" (ở giữa sở hữu và tặng quà), trong đó đề cập đến việc chia sẻ quyền truy cập vào hàng hóa và dịch vụ (phối hợp thông qua các dịch vụ trực tuyến dựa vào cộng đồng). Như vậy, mặc dù có nhiều định nghĩa khác nhau về KTCS nhưng nhìn chung các định nghĩa đều thể hiện bản chất của mô hình KTCS là tận dụng sự phát triển của công nghệ số để tiết kiệm chi phí giao dịch và tiếp cận một số lượng lớn khách hàng thông qua các nền tảng số.

Mô hình KTCS có đặc điểm co bản là sử dụng các ứng dụng công nghệ số để cung cấp thông tin cho các cá nhân và tổ chức. Từ đó cho phép tối ưu hóa các nguồn lực thông qua sự tái phân phối, chia sẻ và tái sử dụng các năng lực dư thừa hàng hóa, dịch vụ. Để chia sẻ các nguồn lực, hàng hóa và dịch vụ mới cũng như các ngành mới trong nền KTCS cần ba yếu tố cơ bản sau: (1) Hành vi của khách hàng đối với nhiều hàng hóa và dịch vụ thay đổi từ sở hữu đến chia sẻ; (2) Các mạng xã hội trực tuyến và thị trường điện tử dễ dàng liên kết với người tiêu dùng; (3) Các thiết bị di động và dịch vụ điện tử làm cho việc sử dụng hàng hóa được chia sẻ và các dịch vụ thuận tiện hơn.

Theo phương pháp phân loại dựa trên hình thức người sở hữu tài sản và người quyết định giá của Judith Wallenstein và Urvesh Shelat, mô hình KTCS được chia thành ba loại chính là: (1) Mô hình nền tảng tập trung (đon vị cung cấp nền tảng vừa sở hữu tài sản, vừa quyết định giá thành dịch vụ); (2) Mô hình nền tảng phi tập trung (đơn vị cung cấp nền tảng chỉ tạo ra môi trường kết nối, người cung cấp dịch vụ là người sở hữu tài sản và cũng là người quyết định giá thành dịch vụ); (3) Mô hình nền tảng hỗn hợp (chủ tài sản cung cấp dịch vụ với giá do nền tảng đưa ra và nền tảng cũng có một phần vai trò trong việc đảm bảo chất lượng sản phẩm được cung ứng ra ngoài thị truờng).

Đối tượng tham gia mô hình KTCS rất đa dạng và phong phú. Đó có thể là nguời sử dụng cá nhân, doanh nghiệp phi lợi nhuận, doanh nghiệp vì lợi nhuận, cộng đồng địa phương hoặc khu vực công. KTCS đem lại cho người tiêu dùng cơ hội được tiếp cận với những dịch vụ, tài sản mà họ không thể sở hữu cũng như giúp nâng cao phúc lợi xã hội. Nó còn giúp cho việc sử dụng tài sản vật chất và các nguồn lực nhàn rỗi khác trở nên hiệu quả hơn, góp phần tiết kiệm chi phí, phát triển kinh tế bền vững và giảm những tác động tiêu cực đến môi trường. Với những lợi ích to lớn trên, KTCS đã trở thành một phần không thể thiếu trong nền kinh tế toàn cầu.

2.2. Kinh tế chia sẻ trên thế giới hiện nay

Hiện nay, trên thế giới có nhiều doanh nghiệp kinh doanh dựa trên mô hình KTCS với các nhóm ngành nghề chủ yếu là dịch vụ vận tải, dịch vụ du lịch và khách sạn, dịch vụ bán lẻ, dịch vụ lao động, việc làm và dịch vụ tài chính. Nhiều doanh nghiệp đã gặt hái được nhiều thành công đáng kể và khẳng định được tên tuổi, thương hiệu của mình như Uber, Grab (dịch vụ taxi, xe ôm cộng đồng), Kickstarter (gọi vốn cộng đồng), Triip.me (chia sẻ du lịch), Airbnb (dịch vụ đặt phòng),... Những mô hình nổi bật thuộc nền kinh tế chia sẻ có sự lan tỏa nhất định trên toàn cầu có thể kể tới như mô hình RelayRides, nền tảng Uber, mô hình Airbnb, mô hình Kickstarter. Cụ thể là:

Mô hình RelayRides: Là mô hình chia sẻ xe ô tô trong cộng đồng, tận dụng nguồn tài nguyên đang bị lãng phí là những chiếc xe ô tô được tư nhân sở hữu. Chủ sở hữu xe có thể cho thuê xe của mình trên nền tảng, thường kiếm trung bình 300 - 500 USD/tháng. Mỗi chiếc xe thường chỉ được dùng 1 tiếng/ngày; giá của RelayRides thấp hơn giá của công ty cho thuê xe khoảng 35%. Người thuê xe là lái xe an toàn trong ít nhất 2 năm (không đâm xe, không bị phạt). Người thuê xe sẽ đến gặp người chủ xe để nhận chìa khóa, sau đó trả lại chìa khóa sau khi thuê xong. Kết thúc quá trình giao dịch người thuê xe và người cho thuê xe có thể đánh giá lẫn nhau. Mô hình này phục vụ chủ yếu tại thị trường Mỹ.

Nền tảng Uber: Là nền tảng tận dụng nguồn tài nguyên là xe đang lãng phí và người lao động không kiếm được việc làm trong cộng đồng, được thành lập vào năm 2009 tại Mỹ. Chủ sở hữu xe sẽ đăng ký trên nền tảng, làm bài kiểm tra khả năng lái xe. Người muốn đi xe sẽ lên nền tảng tìm xe gần đó, liên lạc để người lái xe đến nơi và chở mình đi. Sau khi sử dụng dịch vụ, người lái xe và người đi xe sẽ đánh giá lẫn nhau trên nền tảng. Uber kinh doanh trong lĩnh vực xe hạng sang, xe bình dân, xe vận chuyển,... Mức giá thường rẻ hơn các dịch vụ cung cấp bởi công ty truyền thống.

Mô hình Airbnb: Là mô hình chia sẻ nhà ở cho người đi du lịch, tận dụng nguồn tài nguyên đang lãng phí là những căn phòng không dùng đến, do Brian Chesky và Joe Gebbia thành lập vào tháng 8/2008 ở SanFrancisco, Mỹ. Chủ sở hữu nhà cho thuê nhà mình trên nền tảng, người thuê nhà sẽ lên nền tảng để tìm căn nhà phù hợp. Sau giao dịch người thuê nhà và người cho thuê nhà có thể đánh giá lẫn nhau trên nền tảng. Hiện nay, Airbnb đâ có mặt ở nhiều nơi trên thế giới với hơn 2 triệu căn hộ.

Mô hình Kickstarter: Là mô hình gọi vốn tư cộng đồng để thực hiện các dự án. Người có dự án nghệ thuật, phát triển phần mềm, nghiên cứu khoa học công nghệ sẽ đăng nội dung dự án của mình lên nền tảng để cộng đồng người dùng Kickstarter xem xét cấp vốn. Người cấp vốn có thể thu lại được những sản phẩm như áo phông, phần mềm sử dụng, sản phẩm mẫu,... của dự án mà họ cấp vốn, tùy theo mức tiền mà họ bỏ ra để ủng hộ. Kickstarter đã cấp vốn được khoảng 1 tỉ USD cho hơn 100.000 dự án.

Thông qua việc phân tích các mô hình KTCS điển hình trên thế giới có thể thấy rằng lợi ích đem lại của mô hình KTCS cho cá nhân và xâ hội là rất lớn. Nó giúp tiết kiệm chi phí, bảo vệ môi trường, tăng tính hiệu quả của nền kinh tế, giảm bớt sự lãng phí tài nguyên xã hội và sự dư thừa năng lực của các sản phẩm dịch vụ. Bên cạnh đó, mô hình KTCS cũng bộc lộ nhiều khó khăn như sự cạnh tranh không công bằng giữa các doanh nghiệp kinh doanh theo mô hình KTCS và các doanh nghiệp truyền thống, quy định pháp lý cho KTCS còn nhiều khoảng trống, đặc biệt là việc trốn thuế của các công ty tham gia mô hình KTCS. Mặc dù KTCS còn tồn tại nhiều khó khăn nhưng nó đang rất phát triển trên thế giới, đặc biệt ở Châu Mỹ, Châu Âu và đang có xu hướng phát triển ở Châu Á, đặc biệt là Đông Nam Á với việc mở rộng số lượng sản phẩm, đa dạng hóa mẫu mã và tăng mạnh về quy mô thị trường.

2.3. Tổng quan về cách mạng công nghiệp 4.0

Ngày 20/01/2016, WEF lần thứ 46 chính thức khai mạc tại thành phố Davos - Klosters của Thụy Sĩ với chủ đề "Cuộc cách mạng công nghiệp 4.0". Khái niệm CMCN 4.0 đã được trình bày và làm rõ tại diễn đàn này. Theo Giáo sư Klaus Schwab, Chủ tịch WEF, CMCN 4.0 là một thuật ngữ bao gồm một loạt công nghệ tự động hóa hiện đại, trao đổi dữ liệu và chế tạo. Có thể hiểu đây là "một cụm thuật ngữ cho các công nghệ và khái niệm của tổ chức trong chuỗi giá trị" đi cùng với các hệ thống vật lý trong không gian ảo, Internet kết nối vạn vật (loT) và Internet của các dịch vụ (loS).

Hình 1. Ba yếu tố cốt lõi của kỹ thuật số trong CMCN 4.0

CMCN 4.0 là cuộc cách mạng số, là xu hướng hiện thời trong việc tự động hóa và trao đổi dữ liệu trong công nghệ sản xuất, thông qua các công nghệ hiện đại như Internet vạn vật (loT), trí tuệ nhân tạo (AI), thực tế ảo (VR), tưong tác thực tại ảo (AR), mạng xã hội, điện toán đám mây, di động, phân tích dữ liệu lớn (SMAC)... để chuyển hóa toàn bộ thế giới thực thành thế giới số. Cuộc cách mạng này diễn ra trên 4 lĩnh vực chính là: lĩnh vực kỹ thuật số (dữ liệu lớn, loT, AI); lĩnh vực công nghệ sinh học (ứng dụng trong y dược, hóa học, chế biến thực phẩm, năng lượng tái tạo, ...); lĩnh vực vật lý (robot thế hệ mới, in 3D, xe tự lái, công nghệ nano, các vật liệu mới); lĩnh vực năng lượng tái tạo. Hình 1 cho thấy các yếu tố cốt lõi để phát triển kỹ thuật số, công nghệ sinh học, vật lý trong CMCN 4.0 là: Trí tuệ nhân tạo (AI); Vạn vật kết nối - Internet of Things (loT); Robot; 3D và dữ liệu lớn (Big Data).

CMCN 4.0 có sự khác biệt với các cuộc CMCN trước đây ở tốc độ, quy mô và phạm vi tác động với bốn đặc trưng cơ bản là: (1) CMCN 4.0 có sự kết hợp giữa các hệ thống ảo và thực thể; (2) CMCN 4.0 có tốc độ phát triển theo cấp số nhân; (3) CMCN 4.0 có phạm vi ảnh hưởng lớn tới tất cả các lĩnh vực và các nền kinh tế trên thế giới; (4) CMCN 4.0 đánh dấu sự phát triển vượt bậc của trí tuệ nhân tạo và đã tạo ra kỷ nguyên mới trong công nghệ robot. Một số thành tựu đạt được của cuộc CMCN 4.0 trong thời gian vừa qua là:

(i) Quản lý bằng dữ liệu mềm và KTCS nhờ vào công nghệ thông tin, điện tử viễn thông: tiêu biểu như các hãng Uber, Grab không có xe nhưng họ điều hành hiệu quả số lượng lớn các chủ xe tham gia hệ thống; Airbnb (AirBed and Breakfast) tạo dịch vụ đặt phòng căn hộ chia sẻ qua website. Các hệ thống phân phối và chia sẻ hàng hóa online qua Internet tốc độ cao.

(ii) Trí tuệ nhân tạo Al (Artificial Intelligent): IBM Watson tư vấn pháp lý online nhanh chóng, khách quan qua mạng có thể làm giảm vai trò luật sư; có thể chẩn đoán ung thư chính xác 90% trong khi con người chẩn đoán chính xác 70%. Các smartphone sẽ phát huy mạnh nhờ vào ứng dụng AI cho việc nhận dạng mặt nguời, dấu vân tay, mống mắt đảm bảo quản lý tốt đối tượng.

(iii) Xe tự lái (Autonomous Vehicles): với các ứng dụng AI, con nguời có thể gọi xe đến và đi đến đích, trả tiền chính xác, một nguời có thể không cần bằng lái xe. Các hãng tiêu biểu như Tesla, Apple, Google, Mitsubishi... sẽ tạo nên cuộc cách mạng về xe với AI có lượng tiêu thụ năng lượng tối ưu, máy tính hóa thông minh tránh va chạm nhờ vào các cảm biến và AI điều khiển xe. Đặc biệt là loại xe điện sẽ không ồn ào ô nhiễm và độ an toàn cao hon rất nhiều nhờ vào việc điều khiển thông minh và chính xác.

(iv) Máy in ba chiều (3D) đã được ứng dụng từ nhiều năm nay và giá thành sẽ hạ thấp dần cộng với độ chính xác cao, nhanh hơn và mô hình tạo mẫu sẽ lớn (có thể xây nhà, chế tạo xe hơi, máy bay, xe Iửa,...). Các trạm không gian không cần phải chuyển nhiều vật dụng tốn kém, thợ sửa chữa bảo trì có thể không mất nhiều thời gian tìm kiếm vật tư phù hợp vì có thể tạo nhanh mẫu theo ý muốn. Trong y học những bộ phận cơ thể có thể dễ dàng tạo hình. Nhiều thiết kế khác nhau trong mọi lĩnh vực sẽ hết sức phong phủ với cấp độ chính xác cao, nhanh chóng nhờ máy in 3D.

3. KẾT QUẢ NGHIÊN CỨU VỀ THỰC TRẠNG PHÁT TRIỂN KINH TẾ CHIA SẺ TẠI VIỆT NAM HIỆN NAY

3.1. Thành tựu của kinh tế chia sẻ tại Việt Nam

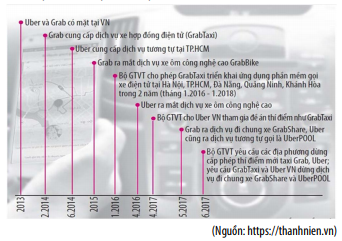

Việt Nam là một trong những nước đầu tiên trong ASEAN cho phép thí điểm mô hình kinh doanh ứng dụng công nghệ kết nối vận tải cho Uber và Grab, bắt đầu từ năm 2014. Tuy nhiên sau 4 năm hoạt động, đến tháng 4/2018, Uber đã rút khỏi thị trường Đông Nam Á và đổi lấy 27,5% cổ phần của Grab. Hành trình mô hình Uber, Grab du nhập vào Việt Nam được thể hiện ở hình 2.

Hình 2. Hành trình mô hình Uber, Grab du nhập vào Việt Nam

Ngay sau khi Uber rút khỏi thị trường, Việt Nam đã chứng kiến một sự phát triển vượt bậc của KTCS với nhiều dịch vụ ứng dụng công nghệ số như dịch vụ chia sẻ phòng (Airbnb); dịch vụ du lịch (Triip.me); dịch vụ sửa chữa điện tử, điện lạnh, xây dựng.-.(Rada); dịch vụ tài chính ứng dụng công nghệ cho vay ngang hàng (Huydong.com, tima.vn, lendbiz.vn),... về quy mô hoạt động, mô hình KTCS đã phát triển nhanh chóng mấy năm gần đây. Đối với lĩnh vực dịch vụ vận tải trực tuyến, theo số liệu thống kê của Sở Giao thông Vận tải TP.HCM, đến năm 2017, có tới 25.000 xe hợp đồng điện từ dưới 9 chỗ ngồi đã được cấp phù hiệu và có đến 24.000 chiếc đang tham gia mạng lưới của Uber và Grab. Trong khi đó, số xe taxi truyền thống chỉ bằng 46% so với số xe tham gia mạng lưới của Uber và Grab. Tại Hà Nội, theo một báo cáo chỉ ra rằng, tính đến tháng 12/2017, GrabTaxi có 11.474 xe tham gia thí điểm trên địa bàn, chiếm 90,67% số lượng xe được cấp phép hoạt động trên địa bàn toàn thành phố. Ngoài Grab, hiện nay còn khoảng 10 hãng taxi khác đã tham gia cung cấp ứng dụng đặt xe qua mạng, trong đó có cả các hãng taxi lớn như Vinasun, Mai Linh. Đối với dịch vụ cho thuê phòng ở, cho đến nay vẫn chưa có một cơ quan cụ thể nào ở Việt Nam có một thống kê chính xác về số lượng đơn vị tham gia loại mô hình này. Tuy nhiên, theo ông Kenneth Atkinson - Chủ tịch Grant Thornton, tính đến tháng 6/2017, ước tính có khoảng 6.500 co sở tham gia Airbnb ở Việt Nam và có khoảng 80% số lượng khách đặt phòng là người nước ngoài tại Việt Nam (Hữu Bình, 2018). Sự phát triển mỗi ngày của công nghệ kéo theo sự sáng tạo trong mở rộng quy mô loại hình dịch vụ như tại Grab, dịch vụ vận tải không còn chỉ giữa người với người nữa mà mở rộng hơn sang dịch vụ vận chuyển hàng hóa, vận chuyển thức ăn đáp ứng nhu cầu thực tiễn của xã hội (Grab, 2018). Hay là sự kết nối người dùng với các nhà cung cấp dịch vụ khác của Rada với nhiều lĩnh vực cụ thể về sửa chữa thiết bị gia đình, xây dựng điện nước, sân bay, vận chuyển đường dài, sửa chữa thiết bị ô tô, xe máy.

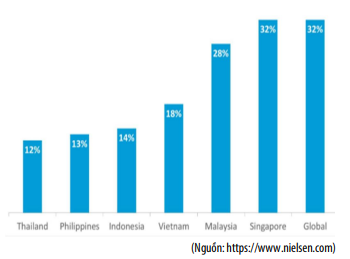

Mô hình KTCS ở Việt Nam xuất hiện khá muộn và chưa phát triển mạnh mẽ như nhiều nước trên thế giới nhưng theo một khảo sát năm 2014 về đo lường và đánh giá hành vi người tiêu dùng đối với mô hình KTCS của Công ty Nielsen - một công ty đa quốc gia hàng đầu về thông tin và đo lường, thực hiện với hon 30.000 người tiêu dùng trực tuyến trên 60 quốc gia ở châu Á - Thái Bình Dương, châu Âu, châu Mỹ Latinh, Trung Đông, châu Phi và Bắc Mỹ cho thấy, KTCS ở Việt Nam có tiềm năng phát triển lớn. Theo khảo sát, cứ 4 người Việt Nam được hỏi thì có 3 người cho biết, họ thích ý tưởng về mô hình kinh doanh này; có tới 76% người được hỏi sẵn sàng tận dụng các sản phẩm và dịch vụ chia sẻ, cao hơn rất nhiều so với con số 66% đối với người tiêu dùng toàn cầu... Kết quả khảo sát ở hình 3 cho thấy chỉ có 18% người tiêu dùng được hỏi tại Việt Nam từ chối chia sẻ tài sản cá nhân của mình để tăng thêm thu nhập.

Hình 3. Tỉ lệ người tiêu dùng từ chối cho thuê tài sản cá nhân để tăng thêm thu nhập (So sánh khu vực Đông Nam Á & toàn cầu)

Theo bà Nguyễn Thị Tuệ Anh - Phó Viện trưởng Viện Nghiên cứu Quản lý kinh tế Trung ương cho biết, sự phát triển nhanh chóng của mô hình KTCS đem đến nhiều cơ hội cho Việt Nam, cụ thể: (1) KTCS giúp tạo ra một phương thức kinh doanh mới, mở ra cơ hội kinh doanh mới dựa trên nền tảng số, ứng dụng công nghệ 4.0; (2) KTCS góp phần tạo nên một thị trường cạnh tranh hơn và loại hình dịch vụ đa dạng hơn, mang lại lợi ích cho người tiêu dùng; (3) KTCS tạo thêm nhiều việc làm cho người lao động, tăng thêm thu nhập; (4) KTCS góp phần làm giảm các chi phí giao dịch trong kinh doanh, thúc đẩy phát triển hệ sinh thái đổi mới sáng tạo và khởi nghiệp ở Việt Nam; (5) KTCS đem lại cơ hội cải cách bộ máy hành chính theo hướng Chính phủ số và thúc đẩy cải cách thể chế nhằm phát triển nền kinh tế số và tận dụng xu thế của CMCN 4.0. Thực tế cho thấy, KTCS đâ tận dụng một cách có hiệu quả các nguồn lực nhàn rỗi trong xã hội; giúp tiết kiệm thời gian và chi phí; góp phần giúp Việt Nam có thể thích ứng với những đổi thay lớn đang diễn ra trong nền kinh tế toàn cầu; giúp đẩy mạnh ứng dụng khoa học công nghệ tiên tiến, hướng tới xây dựng đất nước theo hướng công nghiệp hóa, hiện đại hóa, hòa nhập với xu hướng phát triển CMCN 4.0; góp phần đẩy mạnh kinh tế vùng địa phương và đóng góp vào tăng trưởng kinh tế đất nước.... Đối với dịch vụ vận tải trực tuyến, theo báo cáo 5 năm kể từ khi thành lập, Grab công bố đã thành công giúp khách hàng tiết kiệm rất nhiều thời gian dành cho việc di chuyển, tại Việt Nam trung bình các hành khách của Grab đến nơi với thời gian ít hơn một nửa khoảng 51% (Grab, 2017). Ngoài ra, Grab còn giúp khách hàng giảm 20 - 30% chi phí đi lại, giảm 40% những lỗi giấy tờ khi quyết toán chi phí đi lại, minh bạch thông tin cho người dùng (Grab, 2017). Thúc đẩy kinh tế địa phương phát triển, nâng cao sức cạnh tranh của nền kinh tế, đẩy mạnh sáng tạo trong kinh doanh. Đối với dịch vụ đặt phòng trên ứng dụng công nghệ số, Airbnb cho biết từ khi hoạt động đến nay, Airbnb đâ mang lại thêm thu nhập cho nhiều cá nhân có phòng hoặc căn hộ không sử dụng hết công suất tại Việt Nam. Ngoài ra, khách hàng chọn Airbnb vì tiết kiệm chi phí (giá một nơi ở so với khách sạn có cùng tiện nghi và vị trí thường thấp hơn khoảng 30% - 40%); du khách thuê phòng cũng có dịp làm quen với chủ nhà, qua đó tìm hiểu thêm văn hóa, đời sống địa phưong và nhận được nhiều hướng dẫn thiết thực miễn phí.

3.2. Hạn chế của kinh tế chia sẻ tại Việt Nam

Theo Bộ Kế hoạch và Đầu tư, sự phát triển nhanh chóng của các dịch vụ KTCS tại Việt Nam trong thời gian qua đa phần mang tính tự phát. Trong khi đó, các cơ quan quản lý Nhà nước còn khá lúng túng trong việc xác định bản chất và cách thức quản lý mô hình KTCS. Vì vậy, trong quá trình phát triển tại Việt Nam mô hình KTCS đã bộc lộ một số hạn chế sau:

(i) Sự cạnh tranh không công bằng giữa KTCS và kinh tế truyền thống tạo ra xung đột lợi ích giữa doanh nghiệp kinh doanh theo mô hình KTCS và doanh nghiệp kinh doanh truyền thống trong việc đăng kí kinh doanh, kiểm soát số lượng xe, xác định giá thành dịch vụ giữa Grab và các hãng taxi truyền thống. Các hãng taxi truyền thống đang bị kiểm soát chặt chẽ và khắt khe hon so với các hãng taxi công nghệ thể hiện qua việc xe Grab được đi vào những tuyến đường mà taxi truyền thống bị cấm.

(ii) Các cơ quan quản lý khó kiểm soát các vấn đề về an toàn lao động, bảo hiểm tài sản, bảo hiểm xã hội và quyền lợi của người tiêu dùng. Việc quản lý của Nhà nước đối với các loại dịch vụ KTCS hiện nay còn thiếu các quy định về quản lý chất lượng sản phẩm hoặc dịch vụ để bảo vệ người tiêu dùng, thiếu các quy định liên quan đến trách nhiệm của các nền tảng về cung cấp thông tin cho các cơ quan quản lý. Các văn bản pháp luật hiện hành như Luật Đầu tư 2014, Luật Doanh nghiệp 2014, Luật Thuế, Luật Thưong mại điện tử,... chưa có quy định cụ thể liên quan đến KTCS. Việc cấp giấy phép kinh doanh cho các doanh nghiệp hoạt động theo mô hình KTCS còn gặp vướng mắc do hoạt động này vẫn chưa có trong danh mục ngành nghề kinh doanh nên đã gây ra nhiều tranh cãi. Quyền lợi của người tiêu dùng không được đảm bảo khi người cung ứng dịch vụ không được đóng bảo hiểm xã hội và bảo hiểm thất nghiệp; người lao động tham gia vào hình thức kinh doanh này không sở hữu bất kỳ quyền lợi lao động nào và không có một đơn vị nào đứng ra bảo vệ quyền lợi người lao động khi xảy ra vấn đề tranh chấp với đơn vị cung ứng nền tảng. Mô hình KTCS làm nảy sinh các mối quan hệ mới trên thị trường, quan hệ 3 bên (thay vì 2 bên) trong hợp đồng kinh tế. Theo đó, hệ thống pháp luật hiện hành còn thiếu các quy định để bảo vệ tối đa quyền lợi của người tiêu dùng, thiếu các cơ chế chính sách quy định trách nhiệm rõ ràng hơn của các bên trong kinh tế chia sẻ. Do quan hệ hợp đồng mới trong kinh tế chia sẻ là quan hệ "3 bên" nên các chính sách kèm theo cần xử lý được mối quan hệ này thay vì xử lý quan hệ giữa hai đối tác trong hợp đồng kinh tế như trước đây. Nếu không có các quy định rõ ràng có thể dễ dẫn đến tình trạng đùn đẩy trách nhiệm và cơ quan quản lý nhà nước không nắm được thông tin.

(iii) Vấn đề thu thuế và các nghĩa vụ tài chính khác phát sinh từ các dịch vụ hoạt động dựa trên mô hình KTCS. Hiện nay đối với các doanh nghiệp có trụ sở ở nước ngoài kinh doanh tại Việt Nam, có doanh thu tại Việt Nam, chỉ nộp được thuế thu nhập doanh nghiệp theo phưong thức trực tiếp do không quản lý được đầu vào ở nước ngoài và không có trụ sở thường trú tại Việt Nam. Điều này đã gây ra sự bất bình đẳng giữa doanh nghiệp trong nước và doanh nghiệp nước ngoài. Khoảng trống về nghĩa vụ nộp thuế của các loại công ty này trong KTCS diễn ra tại Việt Nam cần được khắc phục. Minh chứng như việc Grab và Uber trốn thuế thời gian vừa qua. Kể từ khi thâm nhập thị trường Việt Nam tháng 2-2014, Grab liên tục báo lỗ. Theo số liệu của Tổng cục Thuế, Grab có vốn pháp định 20 tỷ đồng, đến cuối năm 2017 đã lỗ lũy kế hơn 938 tỷ đồng. Giai đoạn 2014-2016, Grab chỉ nộp thuế 9,5 tỷ đồng trên tổng doanh thu 1.755 tỷ đồng. Đối với Uber, trước khi rút khỏi thị trường Việt Nam, từ năm 2014 đến hết tháng 6-2017, doanh thu đạt 2.706 tỷ đồng, nộp thuế 76,8 tỷ đồng. Nghịch lý là Grab, Uber liên tục mở rộng thị phần trong khi báo cáo tài chính âm làm bùng lên nghi vấn lỗ giả, lãi thật, chuyển lợi nhuận ra nước ngoài nhằm trốn thuế. Thanh tra việc chấp hành pháp luật thuế đối với cả hai doanh nghiệp này, Cục Thuế TP. Hồ Chí Minh đã truy thu gần 67 tỷ đồng đối với Uber, xử lý tăng thu và truy thu ba tỷ đồng đối với Grab. Grab chấp hành nộp đủ số thuế nêu trên và Uber sau khiếu nại Cục Thuế TP Hồ Chí Minh và Bộ Tài chính đã chịu rút đơn kiện cuối tháng 8/2018 và nộp đủ số tiền thuế là 53,6 tỷ đồng.

(iv) Khung pháp lý về hoạt động kinh doanh hiện nay vẫn "thuần túy" là các quy định kinh doanh truyền thống, mà chưa có các quy định hay điều chỉnh các hoạt động kinh doanh "chia sẻ", gây khó khăn trong việc phát triển các hoạt động kinh doanh chia sẻ nhằm phát huy tối đa việc tận dụng các nguồn lực dư thừa của xã hội và sử dụng hiệu quả hơn các tài sản sẵn có của xã hội. Cụ thể như để dễ kiểm soát, Bộ Giao thông vận tải quy định một xe chỉ được ký một hợp đồng với mục tiêu chính là ngăn chặn tình trạng xe dù, bến cóc. Tuy nhiên, nếu áp dụng quỵ định đó đối với loại xe vận tải hành khách trực tuyến theo hợp đồng thì không hợp lý vì trong Bộ luật Dân sự cũng quy định không hạn chế quyền giao kết một hợp đồng hay hai hợp đồng trong quá trình vận tải.

4. KHUYẾN NGHỊ

Theo báo cáo của Vụ Kinh tế - Tổng hợp (Ban Kinh tế Trung ưong), KTCS đang là xu hướng mới song hành cùng cuộc CMCN 4.0, là mối quan tâm hàng đầu của các doanh nghiệp khởi nghiệp tại nhiều quốc gia trên thế giới và được ví như "con gà đẻ trứng vàng" mới cho nhiều nền kinh tế. Tuy nhiên, sự nở rộ của các dịch vụ theo mô hình KTCS trên thế giới nói chung và mô hình KTCS tại Việt Nam nói riêng đang cho thấy mối lo ngại về sự cạnh tranh không công bằng trong nền kinh tế. Vì vậy, để nền KTCS phát triển bền vững, Việt Nam cần có các biện pháp để vận dụng hiệu quả và bền vững mô hình KTCS. Bài báo đề xuất một số khuyến nghị sau:

(i) Nhà nước cần công nhận sự phát triển của KTCS là tất yếu, nhìn nhận KTCS như một thành phần kinh tế của Việt Nam, cần có cơ quan quản lý nhà nước chuyên trách cho mô hình KTCS và có biện pháp quản lý phù hợp cho mô hình kinh tế này. Nếu không thì với tốc độ phát triển nhanh chóng của KTCS như hiện nay có thể dẫn tới những biến thể sai lệch tại Việt Nam. Ví dụ điển hình là sự phát triển của kinh doanh đa cấp tại Việt Nam. Đây là loại hình kinh doanh tiên tiến trên thế giới nhưng khi vào Việt Nam, nhiều đối tượng đã lợi dụng lòng tin của người tham gia mạng lưới để biến nó thành công cụ lừa đảo tinh vi.

(ii) Hoàn thiện khuôn khổ hệ thống pháp luật hiện hành cho mô hình KTCS. Hệ thống pháp luật sẽ giúp điều chỉnh mọi hoạt động kinh doanh trong nền KTCS; đảm bảo môi trường thuận lợi cho sự phát triển; tạo ra môi trường cạnh tranh bình đẳng giữa KTCS với kinh tế truyền thống. Ngoài ra, hệ thống pháp luật còn giúp Chính phủ kiểm soát được các khoản thuế tu mô hình KTCS, cụ thể là: (1) Chính phủ cần quy định rõ trách nhiệm giữa các bên trong KTCS, trách nhiệm của các cơ quan Nhà nước trong việc quản lý đối với mô hình kinh doanh này; (2) Chính phủ cần sớm điều chỉnh và bổ sung kịp thời các văn bản pháp quy để quản lý tốt hoạt động kinh doanh theo mô hình KTCS và khai thác tối đa tiềm năng của mô hình này, (3) cần rà soát các điều kiện kinh doanh theo hướng đon giản hóa các thủ tục hành chính nhằm tạo điều kiện cho các loại hình kinh doanh truyền thống và chia sẻ hoạt động bình đẳng trước pháp luật; (4) Sửa đổi các quy định về pháp luật thưong mại điện tử (Hợp đồng 3 bên, trách nhiệm của nguời cung cấp nền tảng) và sửa đổi Luật Quản lý ngoại thương, Nghị định số 09/2018/NĐ-CP ngày 15/01/2018 quy định chi tiết Luật Thưong mại và Luật Quản lý thương mại về hoạt động mua bán hàng hóa và các hoạt động liên quan trực tiếp đến mua bán hàng hóa của nhà đầu tư nước ngoài, tổ chức kinh tế có vốn đầu tư nước ngoài tại Việt Nam, trong đó có quy định cụ thể đối với hoạt động thưong mại điện tử có vốn đầu tư nước ngoài; (5) Hoàn thiện khung khổ pháp lý tạo điều kiện thuận lợi cho doanh nghiệp Fintech phát triển, phù hợp chủ trương, định hướng phát triển của Nhà nước về KTCS.

(iii) Nghiên cứu các kinh nghiệm quốc tế và đặc thù tại Việt Nam để đưa ra các giải pháp quản lý nguồn thuế hiệu quả, tránh thất thoát nguồn thu ngân sách nhà nước cũng như tạo sự công bằng cho các đối tượng nộp thuế. Thực tế trên thế giới và câu chuyện Uber ở Việt Nam cho thấy, việc quản lý thuế đối với mô hình KTCS gặp rất nhiều khó khăn. Để việc quản lý thuế đối với loại hình kinh doanh này có hiệu quả, đòi hỏi các cơ quan thuế phải có những chính sách linh hoạt và điều chỉnh kịp thời, đồng thời cần đẩy mạnh đầu tư ứng dụng công nghệ thông tin trong việc kiểm soát các hoạt động của mô hình KTCS.

(iv) Xây dựng môi trường cạnh tranh bình đẳng giữa các doanh nghiệp hoạt động theo mô hình KTCS và các doanh nghiệp kinh doanh truyền thống. Nhà nước cần có các chính sách thúc đẩy sự phát triển của mô hình KTCS theo hướng nới lỏng các điều kiện cho kinh doanh truyền thống đồng thời nâng cao kiểm soát quản lý đối với mô hình KTCS trong việc cung ứng dịch vụ để tăng dần sự công bằng giữa kinh doanh truyền thống và kinh doanh công nghệ. Từ đó, gia tăng tính cạnh tranh cho các doanh nghiệp trong nền kinh tế hiện nay.

(v) Cần tập trung đầu tư phát triển mạng lưới Internet, nâng cấp đảm bảo tính bảo mật tài khoản thanh toán trực tuyến cả về số lượng và chất lượng bởi vì đặc thù cơ bản của kinh doanh chia sẻ là các giao dịch thông qua mạng lưới trực tuyến. Khi chưa có sự phát triển mạnh mẽ của Internet thì chưa thể có một nền tảng tốt cho sự phát triển và thành công của KTCS. Vì vậy, Nhà nước cần đẩy nhanh thực hiện xây dựng Chính phủ điện tu và cơ sở hạ tầng thông tin, nhất là xây dựng hệ thống dữ liệu mở, thông suốt để phục vụ quản lý nhà nước đối với mô hình KTCS. Bên cạnh đó, Nhà nước cần chủ trọng công tác an ninh mạng để đảm bảo lợi ích cho các bên tham gia KTCS như cần có những chính sách hướng dẫn các cá nhân, tổ chức có trách nhiệm bảo mật thông tin và tuyên truyền nghĩa vụ và trách nhiệm trong việc bảo mật thông tin cá nhân của người khác, xây dựng co chế để các bên tham gia KTCS có thể kiểm soát được việc sử dụng thông tin của các nền tảng, các doanh nghiệp sử dụng du liệu cá nhân, tổ chức của mình theo đủng thỏa thuận giữa các bên.

(vi) Nâng cao nhận thức của các bên trong nền KTCS gồm Nhà nước, doanh nghiệp và người tiêu dùng. Nghiên cứu của Viện Nghiên cứu quản lý kinh tế Trung ương (CIEM) chỉ ra ba yếu tố quan trọng thúc đẩy mô hình KTCS là công nghệ, nguồn nhân lực và môi trường pháp lý. Vì vậy, bên cạnh việc hoàn thiện hệ thống pháp luật và đầu tư cơ sở hạ tầng công nghệ thì việc chuẩn bị nguồn cung, đào tạo nhân lực và nâng cao năng lực bộ máy quản lý Nhà nước là việc vô cùng quan trọng. Để nâng cao năng lực bộ máy quản lý nhà nước, Chính phủ cần đổi mới phưong thức quản lý nhà nước về kinh tế theo hướng các bộ, ngành tăng cường phối hợp và phản ứng linh hoạt trong công tác điều hành quản lý nhà nước.

5. KẾT LUẬN

Dự báo trong thời gian tới, mô hình KTCS sẽ tiếp tục phát triển mạnh mẽ và là xu hướng toàn cầu. Hơn nữa, kinh nghiệm quốc tế cho thấy, không có công thức chung cho sự phát triển KTCS tại các nước, thậm chí ở các thành phố trong cùng quốc gia. Vì vậy, Việt Nam cần chủ động chuẩn bị sẵn sàng mọi điều kiện cần thiết từ hạ tầng công nghệ, nguồn nhân lực đến môi trường pháp lý để phát triển mô hình KTCS một cách bền vững./.

Tài liệu tham khảo:

[1]. https://vi.wikipedia.org/wiki/Kinh_tế_chia_sẻ

[2]. Viện Nghiên cứu quản lý kinh tế Trung ương, Trung tâm thông tin - tư liệu. Chuyên đề 7: Thực trạng kinh tế chia sẻ ở Việt Nam. Kiến nghị giải pháp quản lý nhà nước.

[3]. Judith Wallenstein and Urvesh Shelat, 2017. Hoping aboard the sharing economy. The Boston Consulting Group.

[4]. Cafebiz, 2017. Số lượng xe Uber và Grab chạm mức 50.000 chiếc, gần gấp đôi taxi tại Hà Nội và TP.HCM. Truy cập tại: http://cafebiz.vn/so-luong-xe-uberva-grab-chammuc-50000-chiec-gan-gap-doi-taxi-tai-ha-noi-va-tphcm20171013112242118.chn.

[5]. Nielsen, 2014. Người tiêu dùng đông nam á sẵn sàng với mô hình kinh doanh chia sẻ. Truy cập tại: http://www.nielsen.com/vn/vi/insights/2014/Kinhdoanh-chia-se.html

[6.]. http://www.nhandan.com.vn/chinhtri/cung-suy-ngam/item/ 37014102-co-hoi-va-thach-thuc-cua-mo-hinh-kinh-te-chia-se-o-viet-nam.html

[7]. Trần Thị Hằng, 2017. Phát triển nguồn nhân lực kế toán Việt Nam trong bối cảnh cuộc cách mạng công nghiệp 4.0. Kỷ yếu Hội thảo khoa học quốc gia, trường Đại học Quy Nhơn, tháng 10/2017, 121-126.

[8]. https://baodautu.vn/chu-dong-khai-thac-co-hoi-tu-kinh-te-chia-sed84655.html

[9]. https://tinnhanhchungkhoan.vn/dau-tu-/do-tac-dong-cua-kinh-te-chiase -tai-viet-nam-235406.html

[10]. http://thoibaotaichinhvietnam.vn/pages/kinh-doanh/2018-07-12/donco- hoi-tu-kinh-te-chia-se-59782.aspx

[11]. http://laodongthudo.vn/kinh-te-chia-se-mo-hinh-kinh-doanh-bungno-trong-ky-nguyen-40-70736.html

[12]. http://tapchitaichinh.vn/nghien-cuu--trao-doi/trao-doi-binh-luan/mohinh-nen-kinh-te-chia-se-va-goi-y-cho-viet-nam-90004.html

[13]. http://thoibaotaichinhvietnam.vn/pages/kinh-doanh/2018-07-12/donco-hoi-tu-kinh-te-chia-se-59782.aspx

[14]. http://www.nhandan.com.vn/kinhte/item/37944402-kinh-te-chia-sechia-khoa-cua-tang-truong-ky-1.html

[15]. http://www.nhandan.com.vn/kinhte/item/37956202-kinh-te-chia-sechia-khoa-cua-tang-truong-ky-2.html

[16]. https://doanhnhansaigon.vn/goc-nha-quan-tri/kinh-te-chia-se-dangdan-dat-thi-truong-1086772.html

[17]. http://tapchitaichinh.vn/nghien-cuu-trao-doi/cac-mo-hinh-kinh-techia-se-noi-bat-tren-the-gioi-va-van-de-dat-ra-voi-viet-nam-301338.html

[18]. https://thanhnien.vn/tai-chinh-kinh-doanh/loay-hoay-quan-ly-thueuber-grab-854115.html

Trần Thị Hằng - Đại học Công nghiệp Hà Nội